Егер 2023–2024 жылдары токенделген қазыналық облигациялар «бірінші кезең» рөлін атқарса, онда 2025 жылы капиталдың біртіндеп Жеке Несие және басқа да жоғары кірісті өнімдерге ауысуы айқын көрінеді.

2025 жылы он-чейн капиталы тек стейблкоиндер мен стейкингке қатысты емес. Жаңа актив класы — нақты әлем активтері (RWA) — басты орынға шықты, себебі крипто инвесторлар дәстүрлі қаржы құралдарынан токен түрінде «оралған» кіріс іздейді.

RWA 2025: Үлкен көрініс

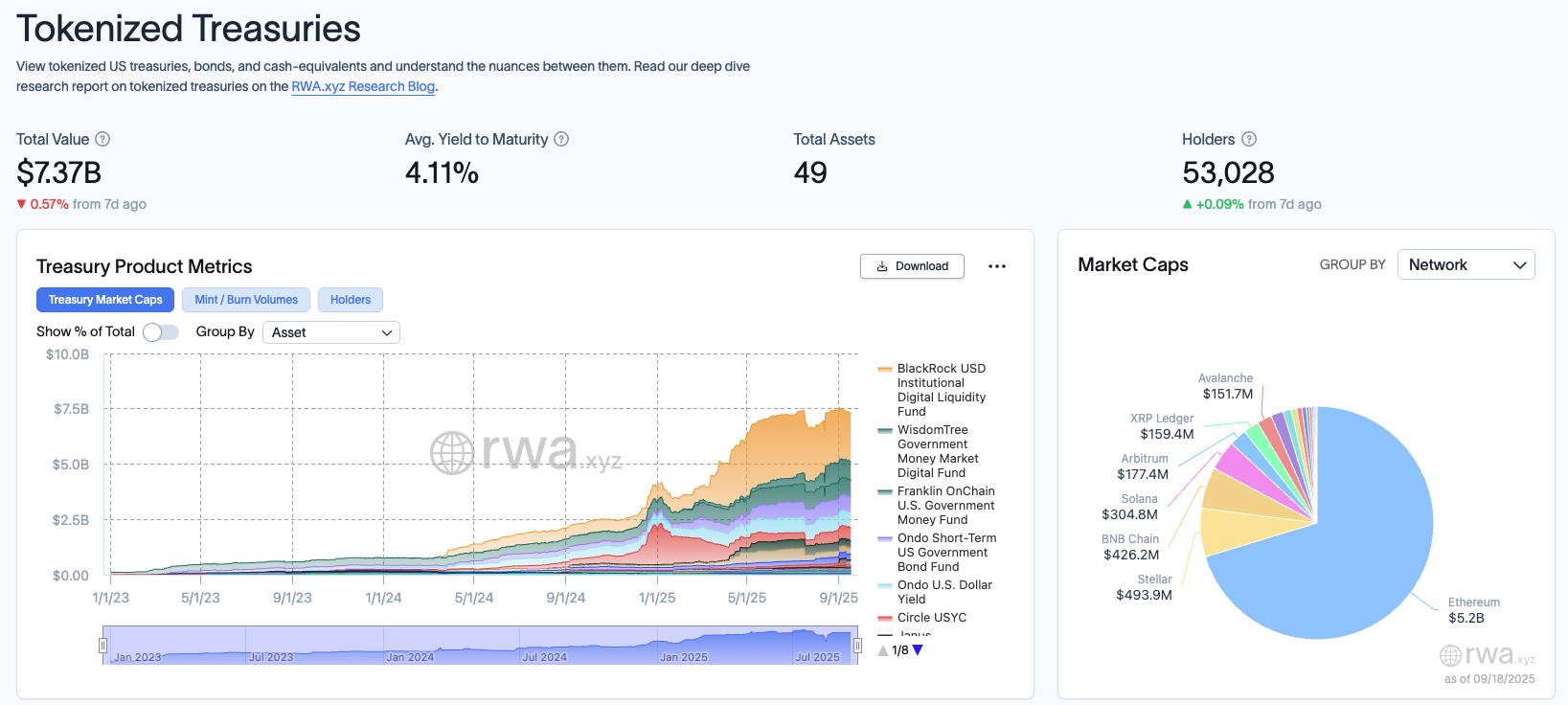

Dune x RWA 2025 есебіне сәйкес, токенделген активтердің жалпы құны шамамен 30,26 млрд долларға жетіп, қарқынды өсуде. Олардың ішінде АҚШ қазыналық облигациялары ең жылдам өсіп келе жатқан сегмент болып табылады, нарық көлемі шамамен 7,3 млрд долларды құрайды, BlackRock (BUIDL) және Franklin (BENJI) сияқты өнімдермен басқарылады. Бұл токенизацияның шынымен жұмыс істеп жатқанын көрсететін «нарық дәлелі» болып саналады.

Сонымен қатар, Жеке Несие келесі негізгі бөлік ретінде пайда болуда, жалпы құны шамамен 15,9 млрд долларды құрайды, қазыналық облигациялардан әлдеқайда асып түседі. Maple Finance және Centrifuge сияқты платформалар рұқсатсыз немесе жартылай рұқсатты пулдар арқылы офф-чейн несиені DeFi-ге енгізуде көш бастап келеді.

Есепте RWA DeFi-де барған сайын құрастырмалы болып келе жатқанын атап көрсетеді: Aave (AAVE) платформасында кепіл ретінде пайдаланудан бастап, AMM-дерге немесе құрылымдық қоймаларға біріктіруге дейін. Бұл RWA-ларды жай ғана цифрлық көшірмелерден DeFi үшін нақты құрылыс блоктарына айналдырады.

«RWA қабылдауы бірнеше әмияндарда шоғырланған сәнді TVL көрсеткіштерінен асып түсуде. Нақты прогресс активтерді ончейнде ұстап, пайдаланып жатқан белсенді пайдаланушылардан келеді — оларды өтімді, құрастырмалы және DeFi-дің бір бөлігі етеді.» — Chris Yin, Plume Network компаниясының бас директоры және тең құрылтайшысы, есепте бөлісті.

Капитал ағыны: қауіпсіздіктен тәуекелге

RWA ландшафтының ең қызықты аспектісі — капиталдың кіріс қисығымен тұрақты түрде көтерілуі. Бұл саяхаттың үш негізгі кезеңі бар:

1-кезең: Қазыналық облигациялар. Бұл кезде крипто инвесторлар қауіпсіздігі үшін токенделген қазыналық облигацияларға жүгінеді, «институционалдық сенімділікпен тәуекелге бейімделген кіріс» (шамамен 4–5%) және тұрақты өтімділік береді.

2-кезең: Жеке Несие. Қазыналық облигациялардың кірісіне үйренгеннен кейін, капитал жеке несие пулдарына ағылады. Бұрынғыдай тек 4–5% кіріс орнына, бұл сегмент 10–16% дейін қайтарым бере алады. Алайда, бұл дефолттар, қарсы тараптың шоғырлануы және реттеушілік әсер сияқты тәуекелдермен бірге келеді.

3-кезең: Құрылымдық Несие және Акциялар. Бұл «келесі шекара», токенделген қорлар, репо қоймалары және тіпті токенделген акциялармен. Әлі де ауқымы шағын болса да, бұл өнімдер дәстүрлі капитал нарығын ончейнге әкелуге мүмкіндік береді, DeFi-ді барлық түрдегі кірістер үшін іске қосу алаңына айналдырады.

«Біз қауіпсіз айлақ ретінде қазыналық облигациялардан бастадық. Содан кейін CLO-лар келді, олар қабылданатын тәуекел профилімен жоғары кіріс ұсынды. Инвесторлармен сөйлескенде, біз еститініміз анық: олар нақты әлем активтерінен жоғары кіріс талап етеді, және біз оған жауап берудеміз.» Jürgen Blumberg, Centrifuge компаниясының операциялық директоры.

Мүмкіндіктер мен тәуекелдер

Қазіргі даму қарқынымен, DeFi нақты кіріс көзіне ие болып, крипто-туған активтерден тыс әртараптануда. RWA криптоны жаһандық капитал ағындарымен тікелей байланыстыруға мүмкіндік береді, сонымен қатар ірі қаржы институттарының ончейнге қосылуына жол ашады.

Нарықта көптеген тәуекелдер де бар, мысалы, барлық RWA өнімдерін бірден қолма-қол ақшаға немесе USDC-ке айырбастау мүмкін емес, бұл өтімділік тәуекелін тудырады. Нарықта әртүрлі заңдық құрылымы бар көптеген RWA өнімдері бар, бұл күрделілікті және ықтимал заңдық тәуекелдерді, әсіресе дефолт тәуекелін көрсетеді.

2025 жылы RWA енді жанама сегмент болмайды — олар DeFi кірісінің жаңа тірегіне айналады. Егер стейблкоиндер бір кездері ончейн өтімділігін ашса, RWA — әсіресе қазыналық облигациялар мен жеке несие — енді бүкіл дәстүрлі капитал нарығын ашуда. «Кіріс қисығымен көтерілу» оқиғасы қазыналық вексельдермен тоқтап қалмайды, құрылымдық несие, акциялар және одан әрі кеңейе береді.