Африкадағы криптовалюта жылдар бойы Bitcoin (BTC) сөзімен синоним болды. Бүгінгі таңда бұл нарратив өзгерді, Африкада жұмыс істейтін Yellow Card сияқты компаниялар бұл өзгерісті айқын көрсетеді.

BeInCrypto-ға берген эксклюзивті сұхбатында, Yellow Card компаниясының негізін қалаушы және бас директоры Крис Морис орталықтандырылмаған қаржы (TradFi) жүйесін айналып өту үшін пан-африкалық стейблкоин желісін қалай құрып жатқанын ашып айтты. Бұл ретте реттеуші айқындылықтың артуы, фиат жүйелерінің құлдырауы және ақша аударымдарының революциясы орын алуда.

Стейблкоиндер Африканың қаржы саласын өзгертіп жатыр

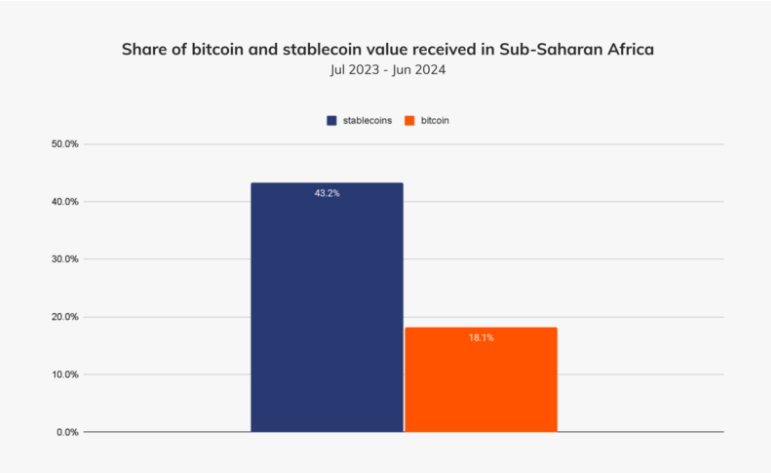

Пан-африкалық биржа 20-дан астам нарықта жұмыс істейді, және Морис стейблкоиндер қазір оның транзакцияларының 99%-дан астамын құрайтынын айтады. Бұл Yellow Card-ты дамушы нарықтардағы қаржының ең өзгермелі трендтерінің бірі болуы мүмкін дегенді білдіреді.

«2019 жылы Yellow Card-ты алғаш іске қосқан кезде, адамдар тек Bitcoin сатып алатын. Қазір ең танымал актив Tether (USDT)», – деді Морис BeInCrypto-ға.

Бұл эволюцияны алып келген себеп – қажеттілік, алыпсатарлық емес. Африка әлемде тең-теңімен (P2P) крипто сауда көлемі бойынша көш бастап тұр. Алайда, құбылмалы табыстарды іздейтін жаһандық крипто орталықтарынан айырмашылығы, африкалықтар қаржылық аман қалу үшін стейблкоиндерді таңдайды.

Жергілікті валюталар Нигерия сияқты елдерде инфляциялық қысымның әсерінен құлдырауда, бұл ел крипто қабылдау бойынша әлемде екінші орында (Chainalysis деректері бойынша). Стейблкоиндер сенімді құн сақтау құралы және шекарааралық төлемдердің ыңғайлы тәсілін ұсынады.

Бұл әсіресе жыл сайынғы 48 млрд доллар көлеміндегі ақша аударымдары және тұрақты банктік шектеулері бар континентте өте маңызды.

«Стейблкоиндер Африкадағы практикалық қаржылық қызметтер мәселелерін шешуде. Адамдар технологияға ғашық емес. Олар ақша аударымдарын жылдам әрі арзан жолмен жүзеге асыруға мұқтаж», – деп қосты Морис.

Банктік қызметтерге қол жеткізе алмайтындар үшін құрылған инфрақұрылым

Yellow Card сауда қызметтерінен асып түсті. Оның инфрақұрылымы мобильді ақша жүйелерін (Кениядағы M-Pesa сияқты) және жергілікті фиат валюталарын, мысалы, нигериялық найра мен ганалық седи сияқты, біріктіреді. Компанияның бас директорының айтуынша, бұл банк шоттары жоқ пайдаланушыларды тартуға көмектеседі.

Сәйкестік, валюта айырбастау және төлемдерді ішкі басқару арқылы компания бизнеске сенімсіз жергілікті рельстермен күреспей жұмыс істеуге мүмкіндік береді.

«Біздің миссиямыз – компанияларға инфрақұрылым туралы алаңдамай, дамушы нарықтарға инвестиция салуға, жұмысқа алуға және өсуге мүмкіндік беру. Біз киберқауіпсіздік, AML, деректерді қорғау сияқты артқы кеңсені құрдық, сондықтан олар өсуге назар аудара алады», – деп түсіндірді ол.

Реттеуші бөгет бұзылды

Морис африкалық реттеушілер криптоны жылдар бойы белгісіз күйде ұстағанын да байқады. Yellow Card-тың пікірінше, 2024 жыл бетбұрыс кезеңі болды.

«Африкада реттеуші импульс тек күшейіп келеді. Дамба жарылды», – деді ол.

Оңтүстік Африка қазір криптоны қаржылық өнім ретінде жіктейді. Ол Luno және VALR сияқты ірі биржаларға лицензия берді. Орталық Африка экономикалық және валюталық қауымдастығы (CEMAC), Маврикий, Ботсвана және Намибия лицензиялау режимдерін енгізді.

Сонымен қатар, Кения, Нигерия, Руанда және Танзанияда реттеуші инкубаторлар пайда болуда. Осы жағдай аясында, Морис Yellow Card Кенияда заңнаманы әзірлеуге белсенді түрде көмектескенін және Мароккодағы крипто негіздерін қолдайтынын айтады.

Бейресми нарықпен күресу

Дегенмен, қиындықтар әлі де бар. Эфиопия, Камерун және Марокко сияқты елдерде тікелей тыйымдар пайдаланушыларды жоғары тәуекелді P2P желілеріне жасыруға мәжбүр етті. Yellow Card сәйкестікке сай ойыншылар үшін тең жағдай жасауға бағытталған негіздерді алға тартады.

«Біз жоғары AML стандарттарын сақтамайтын компаниялардан көп бәсекелестікке тап боламыз… Біз тек тең жағдайды іздейміз», – деді ол.

85 млн доллар венчурлық қаржыландырумен, Yellow Card сәйкестік және серіктестіктерге капитал салуда. Осылайша, компания африкалық нарықтарға шығуды көздейтін жаһандық фирмалар үшін негізгі инфрақұрылым жеткізушісі ретінде өзін орналастырады.

Африкадан бастап барлық дамушы нарықтарға дейін

Шекарааралық төлемдер мүмкін Yellow Card-тың ең қуатты қолдану жағдайы болып табылады. Компанияның негізін қалаушының айтуынша, оның стейблкоинмен қамтамасыз етілген рельстері бизнеске жұмыс капиталының қажеттіліктерін азайтуға, жаңа аймақтарға кеңеюге және жылдам жұмысқа алуға көмектесуде.

«Біз клиенттеріміздің жаңа елдерге кеңеюге және шығындарын айтарлықтай азайтуға мүмкіндік бергенімізді айтқанын естідік. Бұл нақты экономикалық әсер», – деді Морис.

Компания Африкамен шектелмейді. Оның инфрақұрылымы басқа шекаралық нарықтарға таралады, 2025 жылы стратегиялық серіктестіктер толқыны күтілуде.

«Yellow Card дамыған әлем компаниялары үшін күрделі, жоғары өсу нарықтарына кеңеюге арналған оңай батырмалар сериясын жасады», – деп атап өтті ол.

SWIFT-тің соңы ма?

Yellow Card-тың ең батыл мәлімдемесі бес жылдық көкжиекте көрінетін нәрсе: SWIFT және дәстүрлі халықаралық аударымдардың толықтай құлдырауы.

«Бес жылға қарасақ, SWIFT қиындықта. Он жылдан кейін ешкім халықаралық аударымдар жасамайды», – деп Морис қосты.

Кәсіпорын деңгейіндегі қауіпсіздік пен реттеуші қатаңдықпен қамтамасыз етілген Yellow Card PayPal сияқты көк чипті фирмалардың және Coinbase биржасының қызығушылығын тартады, олар дамушы нарықтарда стейблкоин серіктестерін іздейді.

«Стейблкоиндер қазірдің өзінде Африкадағы қаржылық инфрақұрылымның стандартты бөлігі болып табылады. Дәстүрлі салалардағы қаржы директорлары мен қазынашылар қазір оларды құндылықты сақтау және аудару үшін үнемі пайдаланады», – деп қосты ол.

Африканың крипто нарығы жаһандық алыптармен салыстырғанда әлі де шағын. Дегенмен, әлем алыпсатарлықтан пайдалылыққа ауысқан сайын, құрлықтың бөлшектенген қаржы жүйелері криптоның ең әсерлі қолдану жағдайын: экономикалық мүмкіндіктерді көрсетуі ықтимал. Yellow Card үшін миссия айқын және барған сайын шұғыл.

«Біз ұзақ мерзімділік пен ауқым үшін компания құрдық. Африкадағы криптоны қабылдау – стейблкоинді қабылдау», – деп қорытындылады Морис.