Он-чейн киттердің екі тобы алтын унциясы 5 000 доллардан жоғары саудаланған кезде, екі күн ішінде токендендірілген алтынды шамамен 40 млн доллар сомасына сатты. Осы жағдай ірі иелер қысқа мерзімдік шекті межені көріп отыр ма деген сұрақ туғызды.

Он-чейн аналитика платформасы Lookonchain осы шығыстарды бақылап, физикалық алтынмен бір-біріне тең қамсыздандырылған Tether Gold (XAUT) және PAX Gold (PAXG) ұстайтын бірнеше әмияндағы транзакцияларды анықтады.

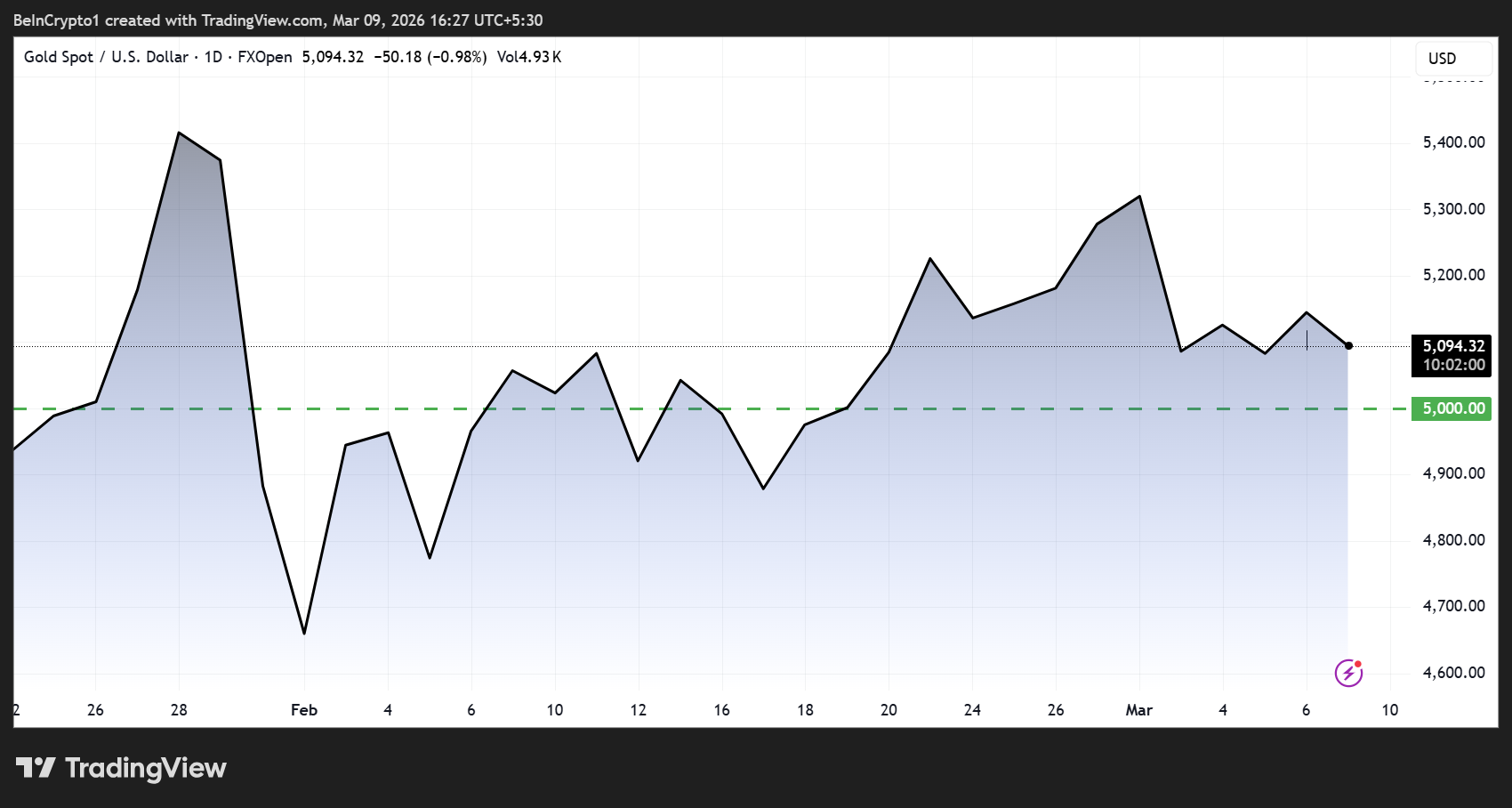

Gold киті шығып, млн доллар пайда тапты

Бір иеге тиесілі деп есептелетін 0x8C08 және 0xdfcA деп белгіленген екі әмиян 5 250 XAUT-ты әрқайсысын 5 125 долларға және 560 PAXG-ді 5 173 долларға сатты. Бұл екі мәміле жалпы шамамен 29,8 млн долларды құрап, есеп бойынша 5,32 млн доллар пайда әкелді.

Бірнеше сағаттан соң, басқа әмиян (0x8844) 1 934 XAUT-ты 5 037 долларға сатып, екі ірі инвестордың сатылым жалпы көлемін шамамен 40 млн долларға жеткізді. Сол екінші шығу шамамен 1,74 млн доллар пайда әкелді.

Физикалық алтын бағасы бірер ай бұрын сарапшылар болжамаған деңгейден өтіп жатқанда, бұл әрекеттер жүзеге асты.

Он-чейн пайдаға сатудың ірі иелердің жалпы көңіл-күйін көрсететінін не көрсетпейтінін назар аудартып отыр.

Макро алшақтық болжамды екіге бөледі

Кейбіреулер мұндай шығуды жағымсыз сигнал деп қабылдамайды. Алтынды қымбаттататын кеңірек контекст геосаяси шиеленістер, энергиялық жабдықтау дағдарысы мен орталық банктердің жинақтауы сияқты факторлардың бірігуімен байланысты. Сарапшылар пікірінше, мұндай факторлар алыпсатарлық сипатта емес, құрылымдық мәнге ие.

Saxo Bank-тің тауарлар бойынша стратегы Оле Хансен қысқа мерзімдік қысым мен ұзақ мерзімдегі сұраныс факторлары арасында араздық барын айтқан:

«Алтын бастапқыда, мұнай бағасының күрт өсуіне байланысты, төмендеп саудаланды; себебі энергия шығындарының артуы инфляцияны жоғарылатып, мөлшерлемелерді төмендету күткенін кешіктіріп немесе мүлде жоя алады деген пікір болды. Дегенмен, осы баға өсімін ағымдағы кезеңдегі ұсыныстың шұғыл қысқаруы емес, сұраныстың артуы тудырып отыр деп есептеу дұрыс болмауы ықтимал, өйткені мұндай жағдайда стагфляция қаупі артады, ол орталық банктерді экономиканы қолдауға мәжбүрлеуі кәдік. Қысқа мерзімде левередж төмендеуі мен доллар нығаюы бағаларға қысым жасап отыруы мүмкін, алайда соңғы жылдары инвесторлар нақты активтерге көп ауысқан негізгі себеп жойылмайды», – деп жазды Оле Хансен.

Хансеннің пікірінше, доллардың нығаюынан немесе позициялардан шығудан алтын бағасының уақытша шегінуі тренд өзгерісі емес екенін білдіреді.

Құрылымдық сұраныс сақталуда

Басқа жағынан макро сарапшы Шанака Анслем 5 000 доллардан асқан баға деңгейіне кеңірек түсінік береді. Ол алтынның өсуін қорғаныс құралы емес, сақтандыру, дипломатия, энергетика және қаржы саласындағы институционалды сәтсіздіктердің бірігіп, бағаның жаңа деңгейге ауысуы деп есептейді.

Шанака сондай-ақ P&I клубтарының соғыс қаупіне сақтандыруды доғарғаны, Хормуз бұғазы арқылы тасымалдың тоқтағаны, ал наурыздағы FOMC отырысы қарсаңында АҚШ Федералды резерві стагфляциялық қақпан алдында тұрғанын мысалға келтірді.

Ол J.P. Morgan-ның жылдың соңындағы 6 300 долларлы мақсатын атап өтіп, 2025 жылы орталық банктердің 863 тонна алтын сатып алғанын, Қытай Халық банкі 16 ай қатарынан сатып алу жүргізіп келе жатқанын жеткізді.

«5 100 доллар бағасындағы алтын – қорғанышқа ұмтылудан гөрі, ғаламдық сауданың негізіндегі әр институционалдық уәденің бір мезетте орындалмай жатқандығын нарық бағалай бастағанының белгісі… Алтын – жаһандық қаржы жүйесіндегі контрагент тәуекелі нөлге тең жалғыз актив», – деп жазды Шанака.

Польша, Үндістан, Түркия және Қытай тарапынан орталық банктер жинақтауы көтерме сұраныстың негізгі қозғаушысы ретінде қайтадан мемлекеттің емес, жеке алыпсатарлардың әрекетіне негізделмегенін көрсетіп отыр.

Пайда табудан шығу және құрылымдық қайта баға белгілеу

Киттердің сатылымдары тауар нарығындағы қайшылықты тағы да көрсетті. Ірі жеке иелердің қысқа мерзімді пайданы максимизациялауға ұмтылуы мен ұзақ мерзімді перспективасы мүлдем өзге ірі институционалдардың жинақтауы қатар жүреді.

40 млн доллар көлеміндегі токендендірілген алтынды сату жергілікті шың болып кете ме, әлде тәуекелді уақытша азайту ма екені мыналарға байланысты болуы ықтимал:

- Энергетика жабдықтауындағы дағдарыс қаншалықты жедел шешілетініне;

- Доллардың әлсіреуі қайта жалғасатынына.

ФРЖ мұнайдан туындаған инфляцияның күрт өсуімен және экономикалық өсім тәуекелерінің көбеюімен бетпе-бет келіп отырғанда, алтынды 5 000 доллардан да жоғары болуға жеткізген макроэкономикалық ахуал жуық арада шешіледі деуге негіз жоқ.