2025 жылы биткойнді резервтік актив ретінде пайдаланатын компаниялардың күрт өсуі байқалды, бұл биткойнмен байланысты акциялар мен облигациялардың өсуіне әкелді. Қор менеджері Лин Алден осы үрдістің екі негізгі себебін атап өтті.

Бұл себептер институционалдық сұранысты көрсетіп, компаниялардың биткойнді пайдалану арқылы алатын стратегиялық артықшылықтарын айқындайды.

1-себеп: Инвестицияға шектеу қойылған қорларға балама

Лин Алден атап өткен негізгі себептердің бірі – көптеген инвестициялық қорлардың шектеулері. Бірнеше қорлар тек акциялар мен облигацияларға инвестиция салуға рұқсат етілген және биткойн немесе криптовалютаға байланысты ETF-терді тікелей сатып алуға тыйым салынған.

Нәтижесінде, бұл биткойнға қол жеткізгісі келетін қор менеджерлері үшін елеулі кедергі жасайды, әсіресе оның күшті өсу әлеуетіне сенетіндер үшін. Осы шектеуді айналып өту үшін Strategy (бұрынғы MicroStrategy) (MSTR) сияқты биткойн иеленетін компаниялардың акциялары жарамды баламаға айналды.

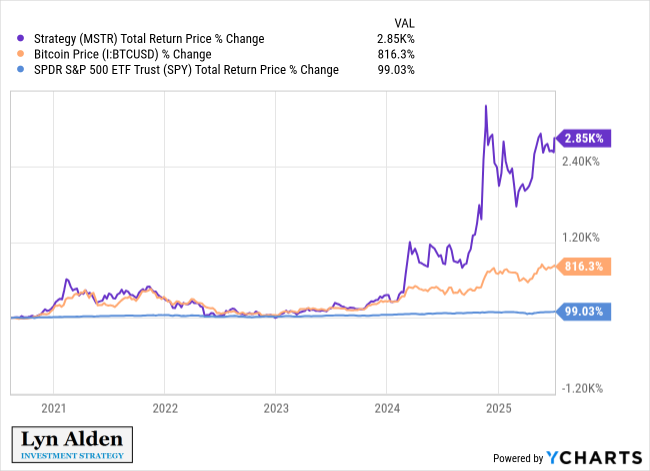

Лин Алден ұсынған графикте 2021 жылдан 2025 жылдың ортасына дейін MSTR-дің жалпы баға қайтарымы 2 850%-ға жеткені көрсетілген. Биткойн (BTC/USD) сол кезеңде 816,3%-ға өсті, ал SPY тек 99,03%-ға артты. Бұл MSTR-дің кеңірек акциялар нарығынан асып түскенін және қорларға биткойнға қол жеткізудің жанама жолын ұсынғанын көрсетеді.

«Қысқаша айтқанда, көптеген қорлар мандаттарға байланысты тек биткойнға қол жеткізетін акциялар немесе облигацияларға ие бола алады; ETF-тер немесе ұқсас бағалы қағаздар емес. Биткойн қазынашылық корпорациялары оларға қол жеткізуге мүмкіндік береді», – деп түсіндірді Лин Алден.

Ол сондай-ақ өзінің модельдік портфелін басқарудағы жеке тәжірибесімен бөлісті. 2020 жылы ол MSTR-ді таңдады, себебі оның биржа платформасы биткойнды немесе GBTC-ны тікелей сатып алуды қолдамады. Бұл икемділік стратегия шектеулері бар қорларға ережелерді бұзбай биткойнға қол жеткізуге мүмкіндік берді.

2-себеп: Ұзақ мерзімді облигациялар мен қауіпсіз левередждің артықшылығы

Лин Алден екінші себепті атап өтті: компаниялардың ұзақ мерзімді облигациялар шығару мүмкіндігі. Бұл оларға хедж-қорлар жиі тап болатын маржа шақыру қаупінен аулақ болуға көмектеседі.

Хедж-қорлар әдетте маржа қарызын пайдаланады, бұл биткойн бағасы күрт төмендеген кезде мәжбүрлі активтерді сатуды тудыруы мүмкін.

Керісінше, Strategy сияқты компаниялар көпжылдық облигациялар шығара алады. Бұл оларға нарықтың құбылмалы жағдайларында да биткойн позицияларын сақтауға мүмкіндік береді.

Бұл ұстаным қауіпсізрек левередж түрін жасайды. Бұл компанияларға биткойн бағасының ауытқуларын левереджді ETF-терге қарағанда тиімдірек пайдалануына көмектеседі.

Лин Алден ұзақ мерзімді облигациялар маржа қарыздарына қарағанда құбылмалылыққа қарсы үлкен төзімділік ұсынатынын атап өтті. Компаниялар қысқа мерзімді құлдырау кезінде активтерін сатуға мәжбүр болмайды.

«Бұл ұзақ мерзімді корпоративтік левередж түрі әдетте ұзақ мерзімде левереджді ETF-терге қарағанда жақсырақ. Левереджді ETF-тер ұзақ мерзімді қарызды пайдаланбайтындықтан, олардың левереджі күн сайын қайта орнатылады, сондықтан құбылмалылық оларға жиі өте нашар әсер етеді», – деп қосты ол.

Инвесторлар DATs-қа деген қызығушылықтарын арттыруда

Лин Алденнің түсініктері стратегиялық крипто резервтерін қабылдаған компаниялардың акцияларына инвесторлардың қызығушылығының артуын көрсетеді.

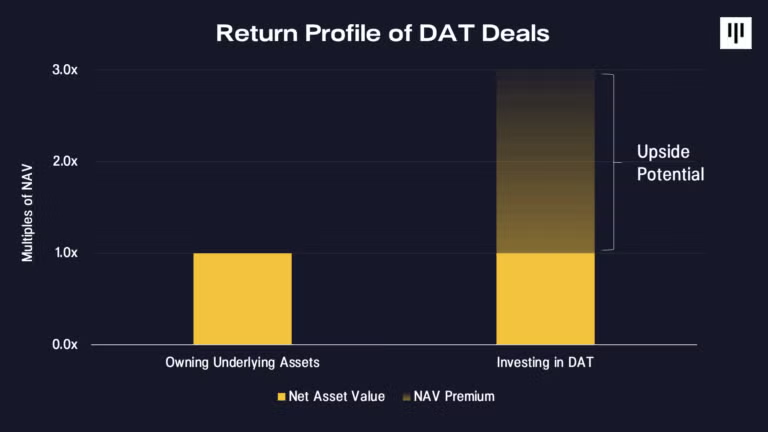

Pantera Capital-дың жақында есебінде цифрлық актив қазынашылық акциялары (DATs) дәстүрлі қаржы мен цифрлық активтер арасындағы көпір болып табылатыны атап өтілді. Олар инвесторларға таныс құралдар арқылы қол жеткізуге мүмкіндік береді.

Pantera сондай-ақ DAT-тарға инвестиция салу негізгі цифрлық активтерге қарағанда жоғары табыс әкелуі мүмкін деп санайды.

«Coinbase S&P500-ге қосылғаннан кейін ойын өзгерді. Әрбір дәстүрлі қаржы менеджері аш және кейбір цифрлық активтерді қосуға мәжбүр. Бұл DAT маусымы, альткоин маусымы емес… Тренд әлі ерте кезеңде», – деп инвестор Начи пікір білдірді.

Сонымен қатар, жақында BeInCrypto есебі көрсеткендей, осы альткоин қысында Coinbase, Circle және Robinhood сияқты криптоға бағытталған компаниялардың акциялары негізгі токендерден асып түсуде.

Алайда, инвесторлардың сыртқы пайда мүмкіндіктеріне назар аударуы крипто индустриясының өсу импульсін жоғалтуына әкелуі мүмкін.