Strategy компаниясының үлгісін ұстана отырып, компаниялар биткоинге инвестиция салуды көбейтуде, бұл үрдіс криптовалютаның бағасының өсуімен күшейтілуде. Алайда, бұл ауқымды сатып алулар компаниялар сатуға мәжбүр болған жағдайда нарықтың құлдырауы және биткоиннің орталықтандырылмаған идеологиясы туралы сұрақтар туғызады.

Bitwise, Komodo Platform және Sentora өкілдері пайдасы тәуекелдерден әлдеқайда жоғары екенін айтады. Кішігірім, артық қарызданған компаниялар банкротқа ұшырауы мүмкін болса да, олардың нарыққа әсері аз болады. Олар жақын арада қауіптерді көрмейді, өйткені MicroStrategy сияқты табысты компаниялар активтерді сатуды жоспарламайды.

Корпоративтік Bitcoin қабылдаудың өсіп келе жатқан үрдісі

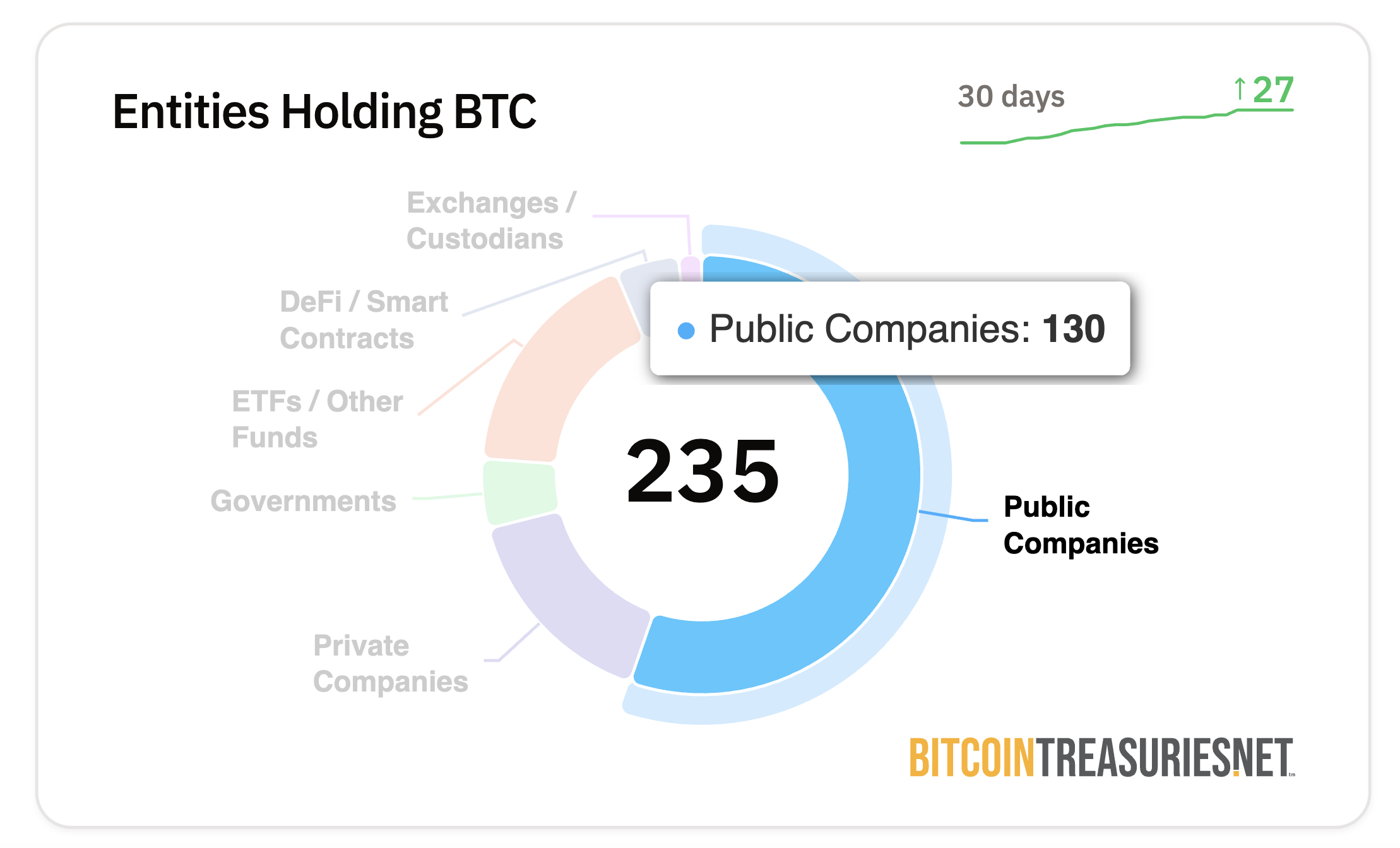

Корпоративтік биткоин сатып алу үрдісіне қосылатын компаниялар саны артуда. Standard Chartered жақында кем дегенде 61 жария түрде сатылатын компанияның криптовалюта сатып алғанын хабарлады, ал Bitcoin Treasuries бұл санның 130-ға жеткенін мәлімдейді.

Strategy (бұрынғы MicroStrategy) биткоиннің бағасының өсуімен күшейтілген агрессивті биткоин сатып алуларынан миллиардтаған долларлық нереализденген пайда жинауды жалғастыра отырып, көбірек компаниялар осы жолды ұстануы ықтимал.

«Wilshire 5000 акция индексі тек АҚШ-тағы 5000 жария түрде тіркелген компанияны қамтиды. Биыл және 2026 жылы корпоративтік қазынашылықтың биткоиндерді қабылдауының айтарлықтай жеделдеуін көруіміз ықтимал», – деді Bitwise компаниясының Еуропадағы зерттеу бөлімінің басшысы Андре Драгосч BeInCrypto-ға.

Оның сенімін арттыратын себептер көп.

Биткоинның құбылмалылығы басқа активтермен қалай салыстырылады?

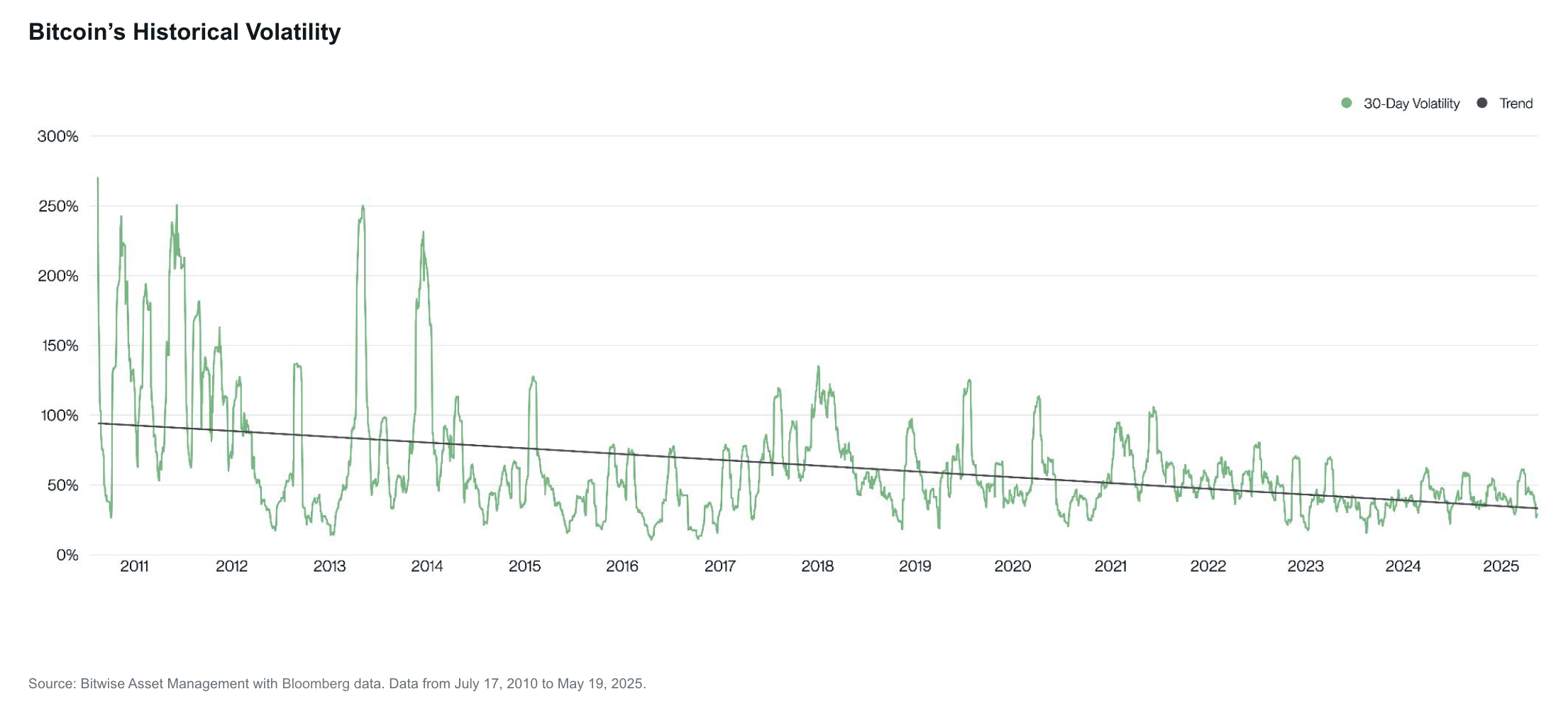

Құбылмалы болғанымен, биткоин тарихи тұрғыдан акциялар мен алтын сияқты дәстүрлі актив сыныптарымен салыстырғанда өте жоғары табыстар көрсетті.

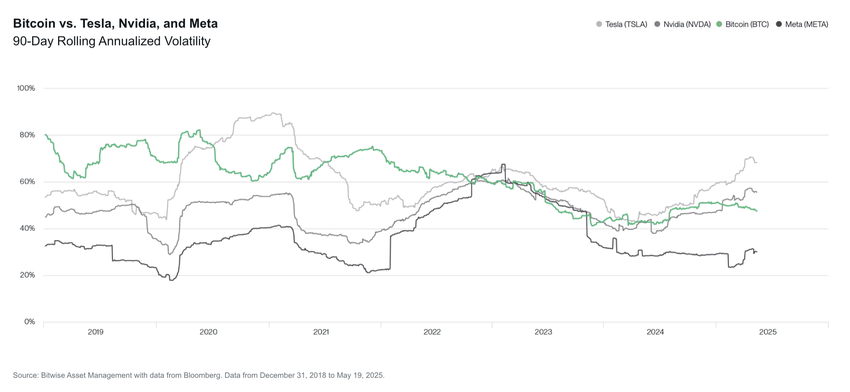

«Биткоиннің құбылмалылығы Tesla және Nvidia сияқты жетекші технологиялық акциялармен салыстырғанда ерекше қызықты дерек нүктесі болып табылады. Көптеген инвесторлар «Мен биткоин сияқты құбылмалы нәрсеге ешқашан инвестиция салмас едім» дейді, – деп түсіндірді Bitwise компаниясының зерттеу бөлімінің басшысы Райан Расмуссен, «Сонымен қатар, көптеген инвесторлар Tesla және Nvidia акцияларына (тікелей немесе S&P 500 және Nasdaq-100 сияқты индекс қорлары арқылы) ие. Соңғы айларда Tesla және Nvidia биткоиннен де құбылмалы болды» деп қосты.

Өткен көрсеткіштер болашақ табыстарды кепілдендірмесе де, биткоиннің қазіргі тұрақты көрсеткіштері көбірек компанияларды осы активті сатып алуға ынталандыруы мүмкін.

«Биткоиннің құбылмалылығы уақыт өте келе азайды — бұл үрдіс болашақта да сақталады. Биткоин өзінің шынайы бағасын тапқан кезде, құбылмалылық нөлге жақындайды, сол кезде сұраныс баяулауы мүмкін. Биткоинде құбылмалылық бар болғанша, ол ұзақ мерзімді перспективада бағаның өсуі ықтимал, егер өткен көрсеткіштер қандай да бір көрсеткіш болса», – деді Komodo Platform компаниясының бас технологиялық директоры Кадан Стадельман BeInCrypto-ға.

Сонымен қатар, жаһандық нарықтар экономикалық қиындықтармен күресіп жатқанда, биткоин әлсіз қаржылық баланстарды жақсарту үшін тартымды нұсқаға айналуы мүмкін.

Биткоин дәстүрлі қауіпсіз аймақтарды басып оза ма?

АҚШ және әлемдік экономика геосаяси шиеленістерден, инфляцияның өсуінен және қаржылық тапшылықтардан зардап шекті. «Цифрлық алтын» және егемендіктен тәуелсіз құн сақтау құралы ретінде қарастырылатын Bitcoin әртүрлі акционерлердің, әсіресе Strategy-дің жетістігінен кейін, қызығушылығын тудырды.

«Қолданыстағы акционерлердің қысымы уақыт өте келе, әсіресе инфляция деңгейі геосаяси қауіптердің өсуі және орталық банктердің қаржылық қарызды монетизациялауы салдарынан қайтадан жеделдесе, арта түседі. Көптеген компаниялар қарызы көп, өсуі төмен қаныққан индустрияда жұмыс істейді, мұнда Bitcoin-ді қабылдау қолданыстағы акционерлер үшін кірісті арттыра алады», – деп түсіндірді Драгосч.

Ол Bitcoin-нің дәстүрлі қауіпсіз баспаналардан, мысалы, АҚШ қазынашылық вексельдері мен алтыннан асып түсетін күннің келетінін болжады. Қабылдау артқан сайын, Bitcoin-нің құбылмалылығы төмендеп, оны жан-жақты бәсекеге қабілетті активке айналдырады.

«Bitcoin-нің құбылмалылығы басталғаннан бері құрылымдық төмендеу үрдісінде болды. Бұл құрылымдық төмендеудің негізгі себептері – жартылай азаюлар мен қабылдаудың артуы, бұл құбылмалылықты бәсеңдетуге бейім. Біздің күткеніміз бойынша, Bitcoin-нің құбылмалылығы ақырында алтынның құбылмалылығына жақындап, балама құн сақтау және резервтік актив ретінде негізгі үміткерге айналады», – деді ол.

Сонымен қатар, Bitcoin-нің технологиялық негізі оны басқа актив сыныптарынан артықшылыққа ие етеді.

«Алтынмен салыстырғанда техникалық артықшылығының арқасында, Bitcoin алтынды және АҚШ қазынашылық облигациялары сияқты басқа құн сақтау құралдарын ұзақ мерзімде ығыстыруы ықтимал деп ойлаймыз. Бұл жаһандық егеменді қарыз тәуекелдерінің өсуі жағдайында барған сайын маңызды бола түседі», – деп қосты Драгосч.

Алайда, барлық компаниялар бірдей емес. Кейбіреулері пайда көрсе, басқалары көрмейді.

Корпоративтік Bitcoin стратегияларын ажырату

Расмуссеннің айтуынша, Bitcoin қазынашылық компанияларының екі түрі бар.

Олар артық ақшаны инвестициялайтын, мысалы, Coinbase немесе Square сияқты табысты бизнес немесе Bitcoin сатып алу үшін қарыз немесе капитал тартатын фирмалар. Түріне қарамастан, олардың жинақтауы Bitcoin сұранысын арттырып, оның бағасын қысқа мерзімде көтереді.

Bitcoin сатып алатын табысты бизнес артық ақшаны пайдаланып, сирек кездеседі және жүйелік қауіп төндірмейді. Расмуссен бұл компаниялардың ұзақ мерзімде Bitcoin жинауды жалғастыратынын болжайды.

Қарыз немесе капитал тартатын фирмалар басқа тағдырға тап болуы мүмкін.

«Bitcoin қаржыландыру компаниялары тек қана ашық нарықтар Bitcoin әсеріне 1 доллардан артық төлеуге дайын болғандықтан ғана бар. Бұл ұзақ мерзімде тұрақты емес, егер бұл компаниялар Bitcoin-ді акцияға шаққанда арттыра алмаса. Bitcoin сатып алу үшін акция шығару Bitcoin-ді акцияға шаққанда арттырмайды. Bitcoin-ді акцияға шаққанда арттырудың жалғыз жолы – конверттелетін қарыз немесе артықшылықты акция шығару», – деп түсіндірді Расмуссен.

Бұл компаниялардың табыс деңгейі олардың қарыздарын қайтару үшін қанша пайда табатынына байланысты.

Корпоративтік Bitcoin тәуекелін азайту

Үлкен, орныққан компаниялар әрқашан қарыздарын басқару үшін кішігірімдерге қарағанда көбірек ресурстарға ие.

«Үлкен және танымал Bitcoin қазынашылық компаниялары, мысалы, Strategy, Metaplanet және GameStop, қарыздарын қайта қаржыландыруға немесе қарыздарын өтеу үшін қаражат жинау үшін акция шығаруға қабілетті болуы керек. Пайдасы жоқ кішігірім және аз танымал компаниялар өз міндеттемелерін орындау үшін Bitcoin сатуға мәжбүр болу қаупі жоғары», – деп қосты ол.

Драгосчтың айтуынша, кішігірім компаниялар үшін мұндай сценарийден аулақ болудың кілті артық қарызданудан аулақ болу. Басқаша айтқанда, қайтаруға мүмкіндігіңіз бар соманы қарызға алыңыз.

«Кез келген бизнес стратегиясын жиі бұзатын негізгі элемент – артық қарыз алу… ықтимал тәуекелдер MSTR-дің Bitcoin сатып алу стратегиясын көшіріп, жоғары шығын негізінен бастайтын басқа корпорацияларда жатыр. Бұл келесі аю нарығында мәжбүрлі жоюлар мен банкроттық тәуекелін арттырады, әсіресе осы корпорациялар үдеріс барысында тым көп қарыз жинап, артық қарыз алса», – деді ол.

Алайда, бұл жоюлар нарыққа минималды әсер етеді.

«Бұл Bitcoin үшін қысқа мерзімді құбылмалылықты тудырады және сол компаниялардың акция бағаларына зиян келтіреді, бірақ бұл кеңірек крипто экожүйесіне қауіп төндірмейді. Бұл ықтимал аз ғана компаниялар өз қарыздарын қайтару үшін аз ғана Bitcoin сатуына тура келеді. Егер солай болса, нарық оған мән бермейді», – деді Расмуссен.

Нақты мәселе ірі ойыншылар өз активтерін сатуға шешім қабылдағанда пайда болады.

Ірі иелер жүйелік қауіп пе?

Көптеген компаниялар өз балансына Bitcoin қосып, нарық деңгейінде орталықтандырылмауды тудырады. Стратегияны қолданатын жалғыз корпорация енді бұл стратегияны қолданбайды.

Дегенмен, Strategy-дің активтері өте үлкен. Бүгінгі таңда, ол шамамен 600 000 Bitcoin-ға ие – жалпы ұсыныстың 3%-ы. Мұндай орталықтандыру шынымен де жою тәуекелдерін тудырады.

«Барлық Bitcoin-ның 10%-дан астамы қазір ETF кастодиалды әмияндарында және корпоративтік қазыналарда сақталады; жалпы ұсыныстың елеулі үлесі. Бұл концентрация жүйелік тәуекелді енгізеді: егер осы орталықтандырылған әмияндардың кез келгені бұзылса немесе дұрыс басқарылмаса, оның салдары бүкіл нарыққа таралуы мүмкін», – деді Sentora зерттеу жөніндегі вице-президенті Хуан Пеллисер BeInCrypto-ға.

Кейбір сарапшылар мұндай сценарийдің ықтималдығы аз деп санайды. Егер ол орын алса, Штадельманн бастапқы теріс нәтижелердің ақырында тұрақтанатынын болжайды.

«Егер MicroStrategy өз Bitcoin-дарының үлкен бөлігін сатуға шешім қабылдаса, ол алдымен нарыққа әсер етпей сатуды жоспарлайды. Ақырында, адамдар не болып жатқанын түсінеді, бұл кеңірек сатылымға және Bitcoin бағасының төмендеуіне әкеледі. Алайда, төмен бағалар мен Bitcoin-ның тек 21 млн монетадан тұратын шектеулі ұсынысы басқа ойыншылардың, соның ішінде басқа корпорациялар мен мемлекеттердің Bitcoin-ға сұранысын тудырады», – деді ол.

Алайда, бірнеше ірі корпорациялардың қолында Bitcoin-ның елеулі мөлшерде болуы активтің өзі емес, бәсекелестікке қатысты орталықтандыру туралы жаңа алаңдаушылық тудырады.

Қабылдау үшін орталықтандыруды айырбас ретінде қарастыру

Ірі корпоративтік жинақтау Bitcoin-ның шектеулі ұсынысының шоғырланған иелігі туралы алаңдаушылық тудырады. Бұл DeFi-дің негізгі қағидатын сынап, оның негізін бұзу туралы алаңдаушылық тудырады.

Драгосчтың айтуынша, бұл олай емес. Ешкім Bitcoin-ның ережелерін оның көп бөлігін иелену арқылы өзгерте алмайды.

«Bitcoin-ның proof-of-work консенсус алгоритмінің сұлулығы – бұл басқа криптоактивтерден, мысалы, Ethereum-нан айырмашылығы, ұсыныстың көп бөлігін иелену арқылы Bitcoin-ның ережелерін өзгерте алмайсыз. Bitcoin жағдайында консенсус ережелерін өзгерту немесе желіні бұзу/шабуылдау үшін хэш мөлшерінің көпшілігі қажет. Bitcoin-ға инвестиция салатын институттар соңында Bitcoin-ның протокол ережелеріне сәйкес ойнауы керек», – деді ол.

Өз кезегінде, Пеллисер бұл алаңдаушылықтарда шындықтың бар екенін көреді. Алайда, ол оларды кеңінен қабылдаудың басқа артықшылықтары үшін айырбас ретінде қарастырады.

«Бұл орталықтандыру Bitcoin-нің жеке, өзін-өзі басқару иелігі идеологиясымен қайшы келсе де, институционалдық кастодиандық кеңінен қабылдануға ең практикалық жол болуы мүмкін, өйткені ол көптеген жаңа қатысушылар күткен реттеуші айқындықты, өтімділікті және пайдалану жеңілдігін қамтамасыз етеді», – деді ол.

Компаниялар стратегиялық қаржылық пайда алу үшін Bitcoin-ді барған сайын пайдаланып жатқандықтан, оның кеңінен қабылданған резервтік активке айналу жолы жеделдеп келеді. Қазіргі уақытта нарықтың құлдырау қаупі шектелген сияқты.