Крипто кеңістігі жарылғыш раллилерімен танымал. 2024 жылдың қазан айында жалпы нарықтық капитализация шамамен 2,7 трлн доллардан 3,8 трлн долларға дейін екі ай ішінде өсті. 2024 жылдың басында да осындай жағдай болды, жалпы крипто нарықтық капитализациясы ақпан айында 1,7 трлн доллардан наурыздың ортасына қарай 2,85 трлн долларға дейін өсті.

Бүгінгі күні жағдай басқаша көрінеді. 2025 жылдың маусым айынан бастап нарық тек 3,5 трлн доллардан 3,94 трлн долларға дейін өсті. Нарық әлі де бұқа фазасында (сарапшылардың айтуынша), бірақ раллилер тоқтап қалады. Себептердің бірі DeFi ішінде жасырын болуы мүмкін, мұнда қарыз алу өсуге басымдық береді. Толығырақ білу үшін оқыңыз.

Қарыз алудың өсуі және стейблкоин үстемдігі

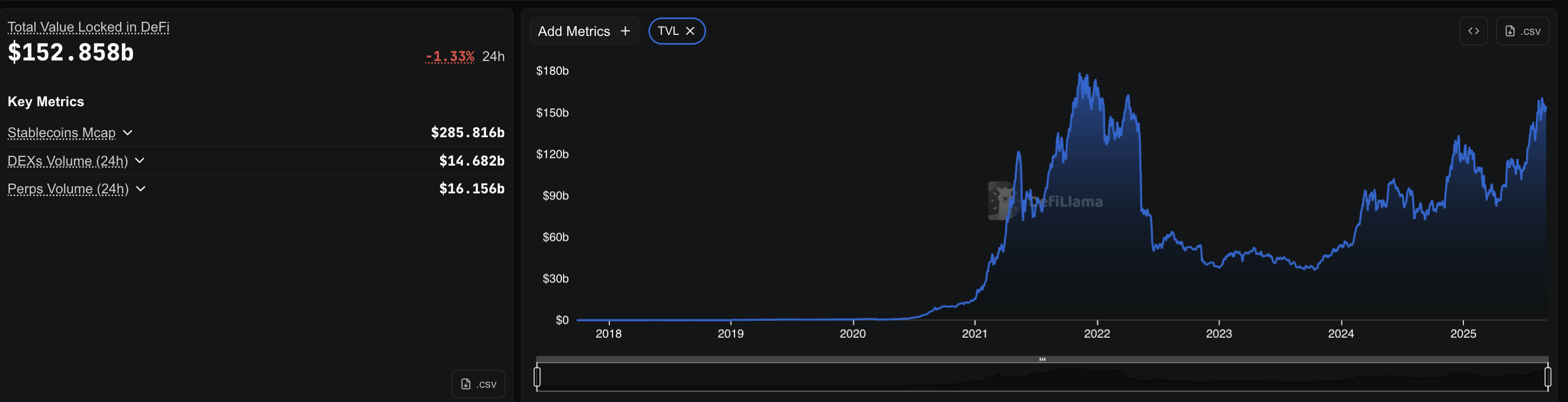

Жариялау кезінде, DeFi жалпы құлыпталған құны (TVL) шамамен 152 млрд долларды құрады, ал протоколдар бойынша шамамен 49 млрд доллар қарызға алынған. 40%-дық пайдалану болжамын қолдана отырып, қарыз алу пулдары 49 млрд доллар қарызды қолдау үшін шамамен 123 млрд доллар депозиттерді қажет етеді. Бұл 153 млрд доллар жалпы TVL-дің шамамен 81%-ын құрайды — бірақ бұл тек болжам.

TVL көптеген басқа активтерді (стейкинг, LPs және көпір баланстарын) қамтиды, сондықтан 80% санын қарыз алудың қаншалықты үлкен екенін көрсететін шамамен белгі ретінде қарастырыңыз, нақты үлес емес.

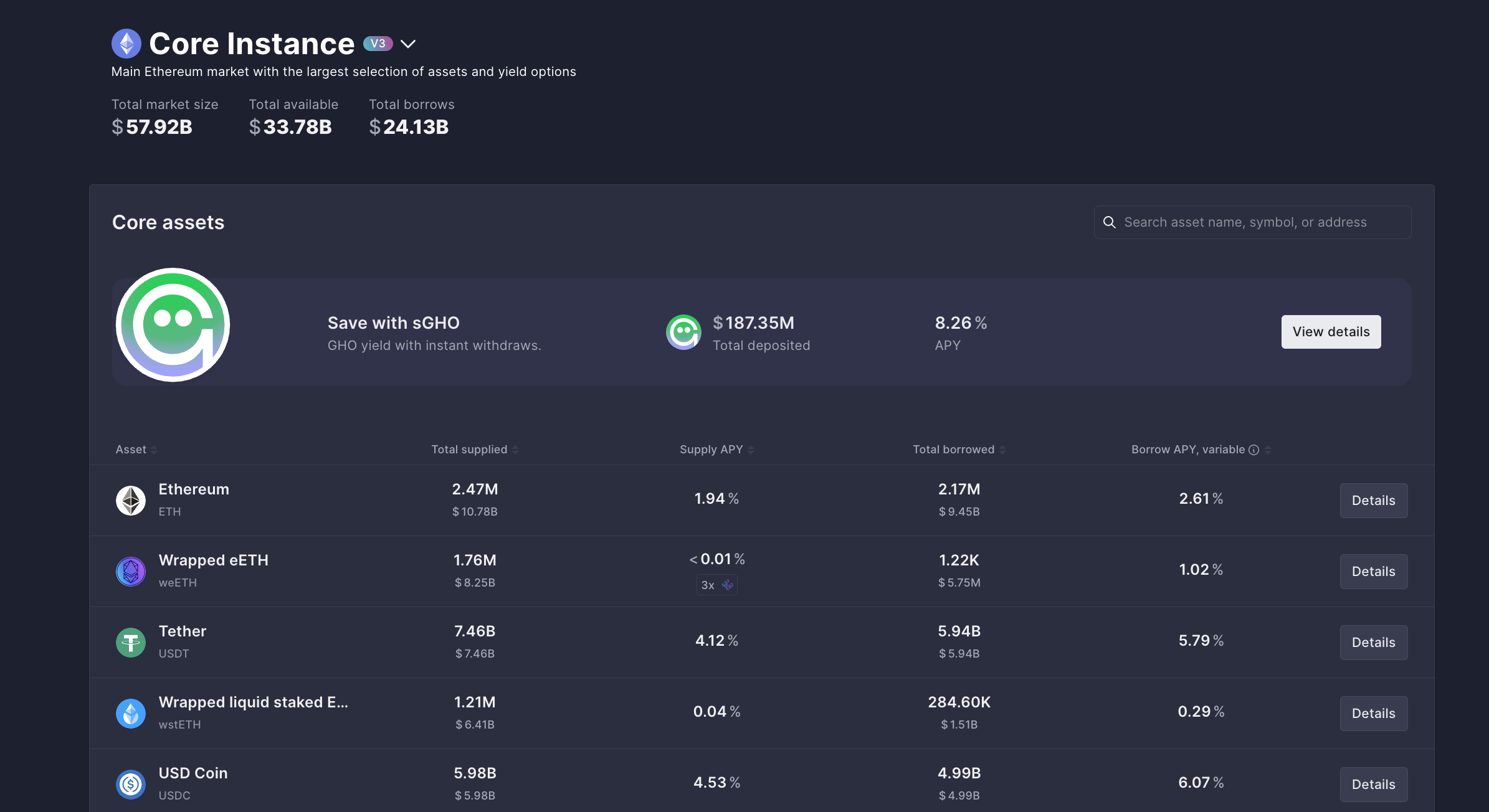

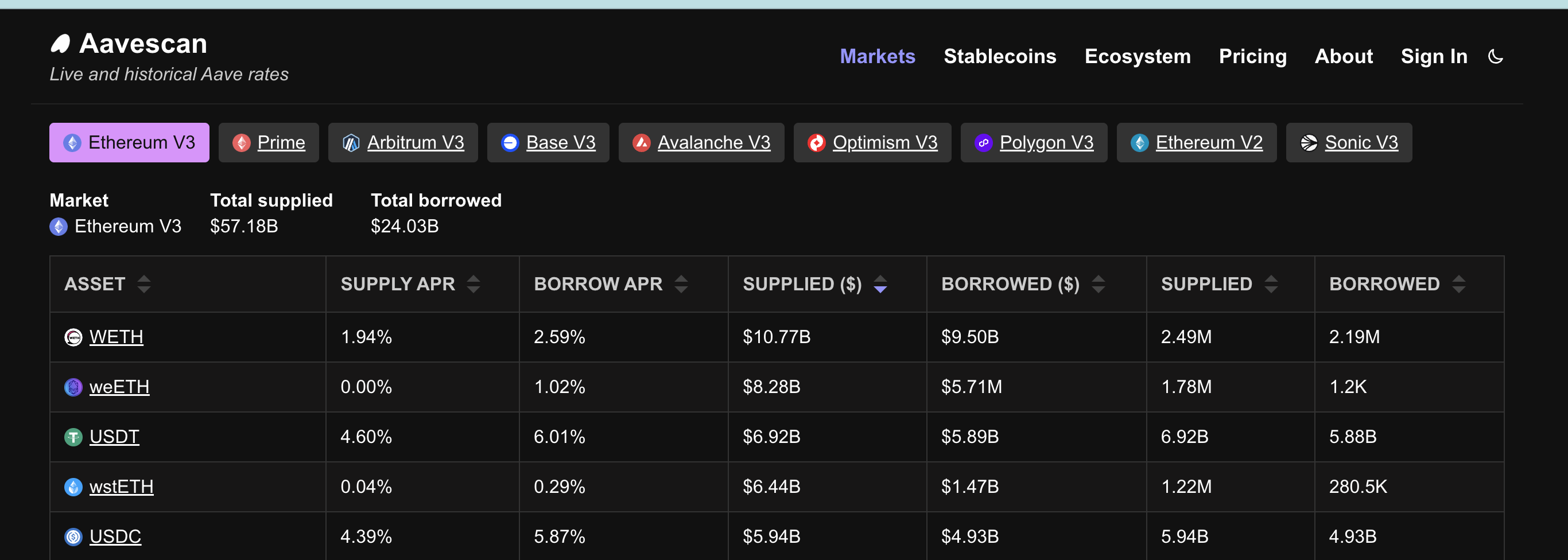

Пайдалану мөлшерлемесі қарыз алу пулына салынған ақшаның қаншалықтысы шын мәнінде қарызға алынғанын білдіреді. Мысалы, егер Aave-де 57 млрд доллар салынған және 24 млрд доллар қарызға алынған болса, пайдалану мөлшерлемесі шамамен 40% құрайды.

Aave секторды басқарады, тек Ethereum-да шамамен 24 млрд доллар қарызбен, яғни оның пулдарынан қазірдің өзінде қарызға алынған жалпы ақша.

Compound шамамен 986 млн доллар қосады. Бұл қарыз алуда стейблкоиндер басым. Aave-де 5,94 млрд доллар USDT және 4,99 млрд доллар USDC қарызға алынған. Compound-та да ұқсас үлгі байқалады, шамамен 500 млн доллар USDC және 190 млн доллар USDT.

Осындай токен туралы көбірек ақпарат алғыңыз келе ме? Редактор Харш Нотарияның күнделікті крипто ақпараттық бюллетеніне осында жазылыңыз.

Бұл стейблкоиндерге тәуелділік маңызды. Трейдерлер ETH немесе құбылмалы монеталарды ұстап тұру үшін қарыз алмайды.

Олар доллар қарызға алады. Және кез келген несие сияқты, қарызға алынған доллар бос тұрмайды. Адамдар үйлер немесе көліктер сатып алу үшін несие алатын сияқты, трейдерлер стейблкоиндерді басқа жерге жылжыту үшін қарызға алады — көбінесе биржаларға сауда жасау үшін. Бірақ қандай сауда!

Стейблкоиндердің биржаларға ағымы: спот пен деривативтер

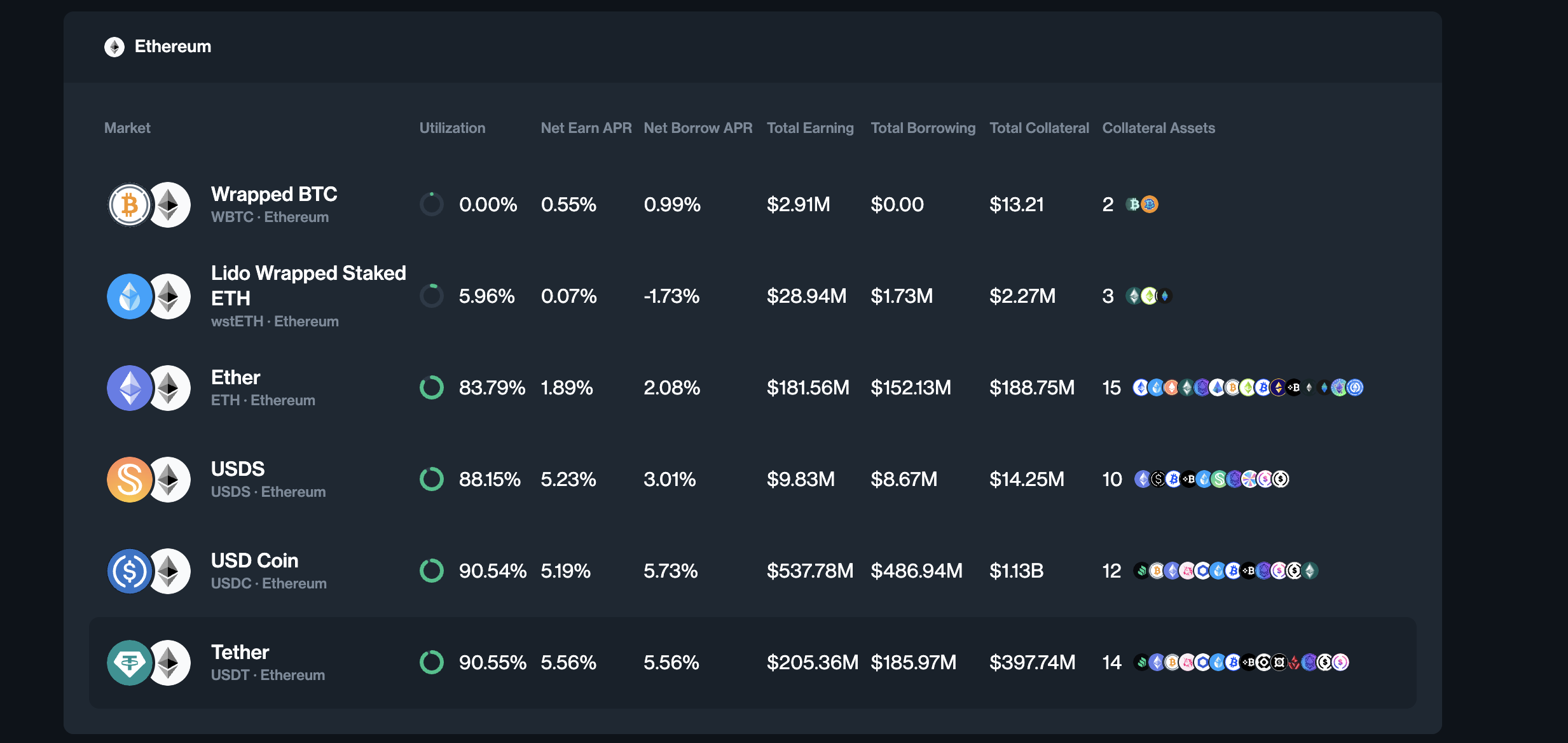

Стейблкоин резервтері ақшаның қайда кететінін көрсетеді. Спот биржаларында қазіргі уақытта шамамен 4,5 млрд доллар стейблкоиндер бар, бір жыл бұрын 1,2 млрд доллар болған. Ал деривативтік биржалар сол кезеңде 26,2 млрд доллардан 54,1 млрд долларға дейін өсті.

Деривативтік биржалар — ірі биржалардың деривативтік бөлімдері — шамамен 54,1 млрд доллар стейблкоиндерді ұстайды.

Бұл твит ірі биржалардың стейблкоин өтімділігі өте жоғары екенін, әсіресе деривативтер жағында екенін көрсетеді.

Бөлініс айқын. Көптеген қарызға алынған стейблкоиндер Bitcoin немесе Ethereum-ды бір-біріне спот сатып алу үшін пайдаланылмайды. Олар деривативтер платформаларына жіберіледі, мұнда әрбір қарызға алынған доллар маржа ретінде әрекет етеді және 10 есе, 25 есе немесе тіпті 50 есе көбейтілуі мүмкін. Бұл ауысым трейдерлердің қарапайым спот сатып алулардан гөрі левереджді ставкаларды артық көретінін көрсетеді.

Биржалардағы фьючерстер саудасының көлемі мұны растайды:

Кредиттік иық әлсіз позицияларды қалыптастырады

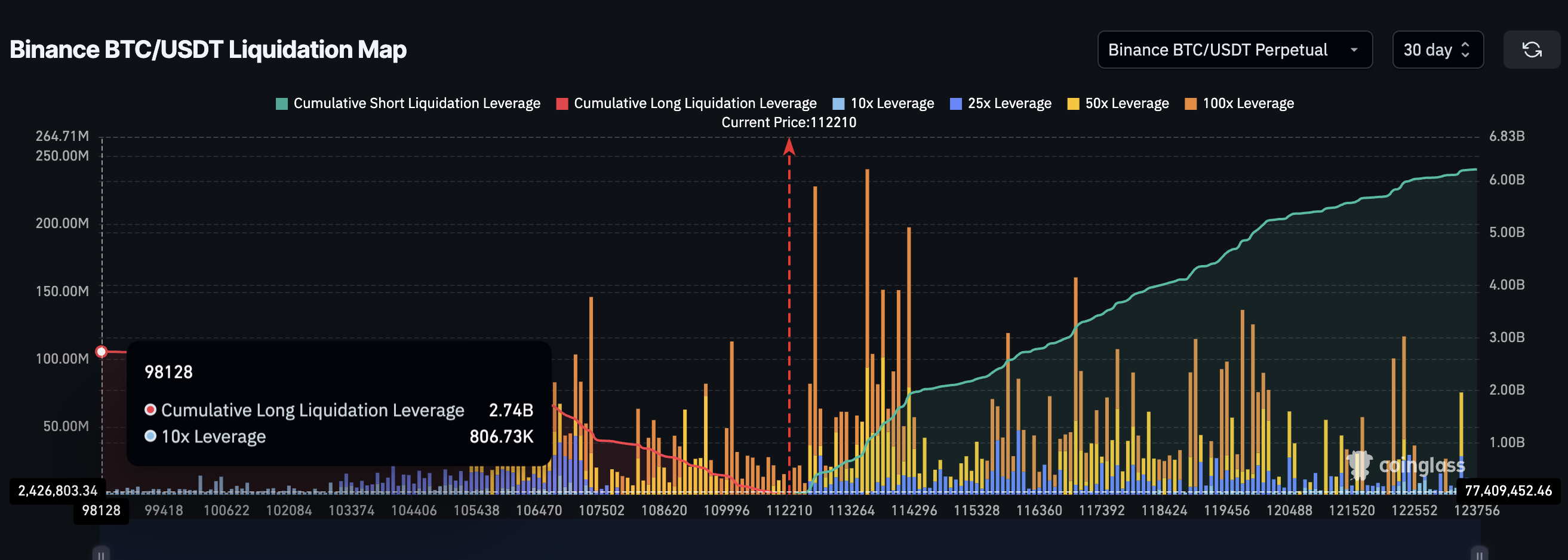

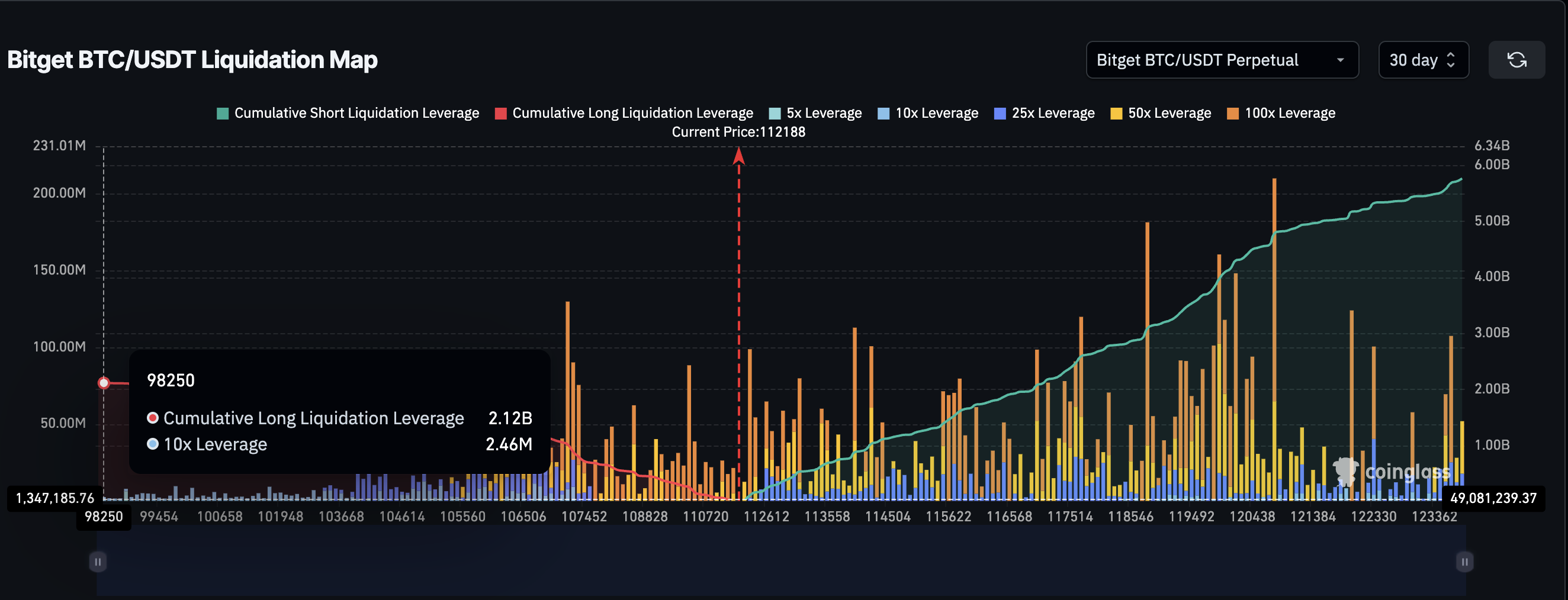

Ликвидация карталары левереджді сауда крипто раллилерін қаншалықты әлсіз ете алатынын көрсетеді. Binance-те Bitcoin/USDT мезгілсіз фьючерстері — мерзімі жоқ фьючерс келісімшарты — шамамен 6,22 млрд доллар қысқа позицияларда және 2,74 млрд доллар ұзақ позицияларда көрсетеді. Bitget-те Bitcoin жұптары тағы 5,71 млрд доллар қысқа және 2,09 млрд доллар ұзақ позицияларды қосады. Бірге алғанда, осы екі биржа және бір сауда жұбы ашық позицияларда шамамен 17 млрд долларға жетеді.

Қазіргі уақытта қысқа позициялар ауырлау, себебі нарық бүйірден қозғалып жатыр. Бірақ раллилер кезінде динамика өзгереді. Трейдерлер ұзақ позицияларды жүктеп, қозғалысты жоғары қарай жүруге үміттенеді.

Бұл ұзақ ставкалар ұқсас баға деңгейлерінде шоғырланған кезде, тіпті 2–3%-ға кішкене кері кету оларды жоя алады. Бұл мәжбүрлі ликвидациялардың тізбегін тудырады, күшті крипто раллилерін күрт кері бұруға айналдырады.

Неліктен керісінше болмайды деп сұрауыңыз мүмкін — қысқа ликвидациялар раллилерді солайша неге қолдамайды. Айырмашылық трейдерлердің қысқа позицияларды қалай пайдаланатынында жатыр.

Көптеген қысқа позициялар тікелей аюлық ставкалар емес, басқа стратегиялардың бөлігі. Трейдерлер қаржыландыру сыйақыларын жинайды немесе басқа позицияларды хеджирлейтін дельта-нейтралды орнатуларды жүргізеді. Бұл қысқалар жоғалған кезде, қысым күрт шыңдарға әкелуі мүмкін, бірақ олар сирек ұзаққа созылады. Ұзақ қысымдар сатып алушыларды нарықтан алып тастаса, қысқа қысымдар ұзаққа созылатын раллилерді құрудың орнына тез өшіп қалады.

Бұл ауқымдағы әсер левереджсіз мүмкін болмас еді. Есіңізде болсын, деривативтер биржаларындағы жалпы стейблкоин резервтері шамамен 54 млрд долларға жақын. Егер барлық сауда бір-біріне левереджсіз болса, біз бұған дейін айтқан осы екі жұптың өзі солардың үштен бірін құрай алмас еді. Бұл левередждің қаншалықты басым болғанын көрсетеді.

Бұл нарықтың көлемі көлемдерге қарағанда айқынырақ. 2025 жылдың тамызында Binance-тің фьючерстер саудасының көлемі жылдық ең жоғары деңгейге жетіп, 2,62 трлн долларды құрады. Осы айлық жалпы сома, биылғы ең үлкені, фьючерстер мен мезгілсіздер енді спот белсенділігінен асып түсетінін және осы левереджді позициялардың ауқымын қолдайтынын көрсетеді.

Қарыз алу шығындары трейдерлерді левереджге итермелейді

Соңғы бөлік — бұл құн. Стейблкоиндерді қарызға алу пайызбен келеді. Aave-де USDT үшін қарыз алу жылдық пайызы шамамен 6%.

1 000 доллар қарызға алған трейдер аптасына шамамен 1,15 доллар төлейді. 10x левереджбен, тек 0,011%-ға кішкене баға қозғалысы пайыздық шығынды жабады.

Кедергі соншалықты төмен, трейдерлер жиі жоғары левереджге ұмтылады. Кішкене қозғалыстар шығындарды жабады, ал үлкен қозғалыстар үлкен пайда әкеледі. Бірақ позициялар ұзақ уақыт ашық тұрса, шығындар көтеріледі.

Бұл тез шығуға қысым жасайды, раллилердің көтерілу және төмендеу циклін қосады. Сондай-ақ ликвидация қаупі де бар. Мысалы, 10X левередж трейдерді шамамен 10% құлдырау үшін ликвидациялайды, бұл криптода жиі кездеседі. Сондықтан, DeFi-мен басқарылатын ұзақ ликвидациялар раллилерді тоқтата алса да, мұндай ликвидациялардың ықтималдығы да жоғары, криптоның құбылмалы табиғатына байланысты.

Крипто раллилері жоғалып жатқан жоқ. Нарық әлі де бұқа. Бірақ DeFi құрылымы және қарыз алу-беру кеңістігіне шамадан тыс тәуелділік раллилердің неге қысқа және әлсіз екенін түсіндіруі мүмкін. Қарызға алынған стейблкоиндер левереджді қолдап, спот сұранысын емес, нарық әр көтерілген сайын оны әлсіз етеді.