Токенизация пилоттық жобалардан тәжірибеге көшуде. Дүниежүзілік экономикалық форум жеке капитал және венчурлық капитал нарықтары шамамен 700 млрд долларға дейін өсуі мүмкін деп болжады, бұл токенизациялануы ықтимал. Бұл ықтимал ауқым жаһандық қаржыны қайта құруы мүмкін еді.

APAC қазірдің өзінде алға жылжуда. Гонконгтың спот ETF-тері бірінші күні 400 млн доллар жинады. Жапония Franklin Templeton қолдауымен ETF дайындауда. Сингапур токенизациялау құрылымдарын орнатуда. Бұл ETF жетістіктері жеке-жеке маңызды және кеңірек токенизацияға қарай қадамдар ретінде қызмет етеді.

Жапонияның ETF бастамасы: алдымен бөлшек сауда, кейін институттар

BeInCrypto-ға берген эксклюзивті сұхбатында Franklin Templeton Investment Solutions (FTIS) компаниясының инвестициялар жөніндегі бас директордың орынбасары Макс Гокхман бөлшек сауда ағындары, прокси ставкалар және егеменді қабылдау келесі кезеңді қозғауы мүмкін екенін түсіндірді.

Оның пікірлері мүмкіндіктер мен тәуекелдерді де көрсетеді. ETF-тер алғашқы кіру нүктелері болғанымен, үлкен әңгіме токенизацияның актив сыныптары бойынша қалай ауқымдалып, нарық құрылымдарын қайта орнатуы мүмкін екендігі туралы. Алайда тарих көрсеткендей, нарықтар сирек түзу сызықпен қозғалады.

Жапонияның Қаржылық қызметтер агенттігі (FSA) 2025 жылы өз қор нұсқауларын жаңартып, SBI Holdings сияқты серіктестермен жаңа ETF-терге орын ашты. Гокхман бөлшек сауда алғашқы өтімділікті қамтамасыз етеді деп сенеді. Ол екінші нарықтар жетілген кезде институттар да қосылады деп есептейді.

Ол бөлшек сауданы катализатор ретінде қарастырғанымен, тарих көрсеткендей, зейнетақылар мен қорлардан күшті сұраныс болмаса, ерте ағындар жоғалуы мүмкін. Жапонияның ETF тарихы қысқа мерзімді бөлшек сұраныс токенизацияланған нарықтардың негізін қалай алатынын көрсетеді, оны ақырында институттар қабылдауы мүмкін.

Гокхман институттардың фракциялық LP қорларына аз қызығушылық танытатынын атап өтті. Оның орнына, олар құбылмалылықты басқаратын және өтімділікті арттыратын құралдарды қалайды — бұл кең ауқымды қабылдау үшін қажетті шарттар.

«Бұл бөлшек деңгейден басталады… Бөлшек саудаға көбірек өтімділік қажет болуы мүмкін, бірақ олар бөлшек сауда жеткілікті үлкен болған кезде институттарға өтімділік береді, сонда екінші нарықтар шынымен гүлдене бастайды.»

Прокси бәс тігу және 2,7 млрд доллар Solana ұсынысы

ETF-терге дейін инвесторлар проксилерді іздеді. MetaPlanet 15 000-нан астам BTC жинағанын жариялады. Remix Point те алыпсатарлық ағындарды тартты. Гонконгтағы реттеушілер спот ETF-тері іске қосылған кезде левередж және қарсы тарап тәуекелдері туралы ескертті.

Гокхман Solana-ның несие нарықтарында қазірдің өзінде 2,7 млрд доллар міндеттемелер бар екенін атап өтті. Бұл ұсынысты қысқартып, бағаларды көтереді, бұл сұранысты көрсетеді, бірақ жүйелік тәуекелді арттырады. Бұл прокси ставкалар сұраныстың артып келе жатқанын көрсетеді және реттелген токенизацияланған құралдардың тұрақтылық үшін неге маңызды болуы мүмкін екенін түсіндіреді.

«Прокси өнімдер левереджді пайдалана алады және қарсы тарап тәуекелі көбірек. Мысалы, Solana қарыздарының көп бөлігі көбірек ұсыныс сатып алуда — қазірдің өзінде 2,7 млрд доллар міндеттелген. Бұл бағаларды көтереді, өйткені көбірек сұраныс шектеулі ұсыныспен кездеседі. ETF-пен, дәстүрлі крипто ETF-тердің көпшілігі бір-біріне сәйкес келеді — акция сатып алу он-чейнде негізгі активті ұстайды, алтын ETF сияқты.»

APAC-тың токенизациядағы артықшылығы

APAC нарықтары бірінші болып қадам жасауда, бірақ тереңірек те жылжуда. Сингапурдағы Token2049-да Franklin Templeton басшылары отбасылық кеңселермен және OCIO клиенттерімен кездесті. Олар қарапайым әсер етуді емес, құрылымдалған стратегияларды сұрады.

Сингапурдың MAS Project Guardian-ды кеңейтіп, токенизацияланған қорлар үшін құрылымды аяқтады, бөлшек қолжетімділік 2027 жылға жоспарланған. WEF есебі PE/VC нарықтары 2030 жылға қарай шамамен 7 трлн долларға жетуі мүмкін деп бағалады, оның шамамен 10%-ы токенизацияланады (~0,7 трлн доллар).

ETF прогресі сұранысты көрсетеді, бірақ APAC-тың тереңірек институционалдық қатысуы токенизацияның үлкен трансформация екенін көрсетеді. Еуропа, керісінше, сәйкестікке назар аударады. АҚШ белгісіздікке батып қалды.

Гокхман АҚШ Franklin Templeton-ның жалпы табыс көзі бойынша бірінші орында қалатынын, бірақ APAC клиенттері цифрлық активтерде үлкен жетілу көрсететінін атап өтті. Бұл айырмашылық жаһандық стратегиялардың АҚШ-тағы ауқымды Азиядағы инновациямен теңестіруі керектігін көрсетеді.

«APAC-тың Батыс аймақтарымен салыстырғанда үлкен жетілуі бар, әсіресе отбасылық кеңселер мен OCIO клиенттерімен. Олар жай ғана «Мен біраз әсер еткім келеді» деп айтпайды, бірақ оны белгілі бір жолмен құрылымдауды немесе Layer 2 зерттеулерін түсіндіруді сұрайды. APAC біз үшін абсолютті негізгі қозғаушы күш.»

Геосаясат және долларсыздандыру

BIS доллар үстемдігінің баяу төмендеуін құжаттады. Гокхман Трамп дәуіріндегі саясаттар долларды аз тартымды етіп, цифрлық активтерге сұранысты жеделдеткенін айтты.

Ол бұл жағдайдың геосаяси екенін айтты. АҚШ тіпті одақтастарымен қақтығысқан кезде, долларға сұраныс әлсірейді. Шекарааралық төлемдер үшін SWIFT-тен аулақ болу блокчейнді айқын балама етеді. Бұл динамика цифрлық активтерді жаһандық транзакциялар үшін бейтарап рельстер ретінде нығайтады. Дедолларизация геосаяси итермелеу ретінде әрекет етіп, токенизацияланған рельстерді ETF қабылдаудан гөрі шұғыл етеді.

«Трамп әкімшілігі цифрлық активтерге сұранысты арттыруға шынымен пайдалы болды, өйткені доллар аз тартымды болуда. Егемен қазыналар дедолларизациялануда. Ірі ойыншылар DeFi-ге кіріп, ауқымды сатып ала бастағанда, олар бұл актив сыныбын орталықтандырады, бұл құбылмалылықты азайтуы керек. Жылдық 30% құбылмалылығы бар актив сыныбын 70%-ға қарағанда интеграциялау әлдеқайда оңай.»

Токендер ұйықтамайды

Дәстүрлі активтерден айырмашылығы, демалыс күндері тоқтайтын, токенизацияланған активтер тәулік бойы жұмыс істейді. Гокхман мұны бір сөйлеммен жеткізді: «Ақша ешқашан ұйықтамайды, бірақ токендер де ұйықтамайды.»

Инвесторлар үшін бұл токенизация тек өнім мәзірлерін кеңейтпейді дегенді білдіреді. Ол қаржының ырғағын қайта орнатады. Портфельдер нарықтар ешқашан өшпейтін әлемге бейімделуі керек болады.

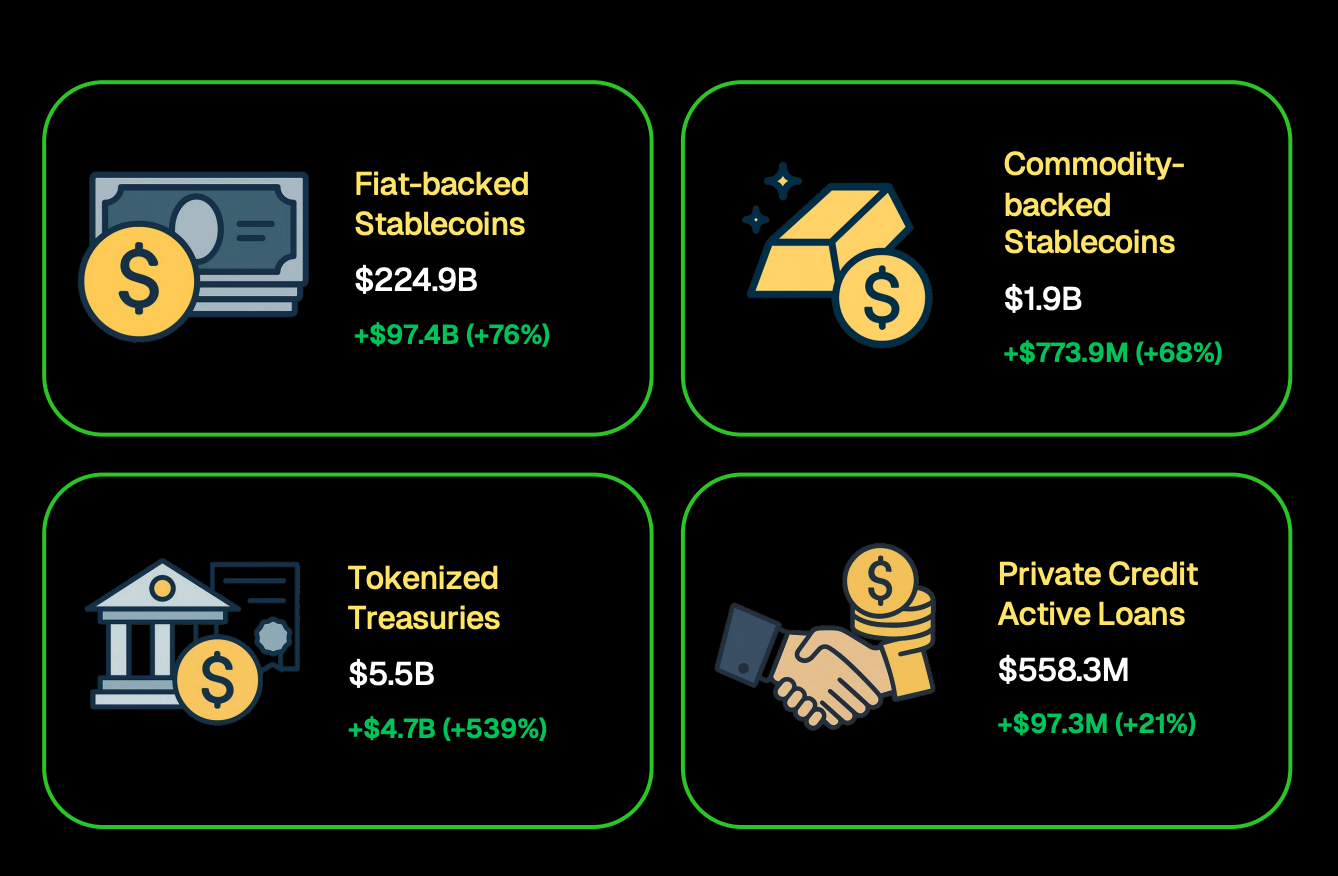

Шын мәнінде, CoinGecko анықтады токенизацияланған қазыналар 5,5 млрд долларға жеткенін, ал стейблкоиндер 224,9 млрд долларға жеткенін көрсетті. ETF-тер криптоға әсер етуді көбірек инвесторларға таныстыруы мүмкін, бірақ токенизация активтердің саудасы, есеп айырысуы және құндылықты сақтау тәсілін қайта анықтай алады.

Токенизацияның алғашқы толқыны барлық активтерді бірден қамтуы екіталай. Тарихи тұрғыдан алғанда, нарықтар өтімді және институционалды сенімді құралдардан басталады. Бұл ақша нарығының қорлары, мемлекеттік облигациялар және индекс қадағалайтын ETF-тер ерте кандидаттар болуы ықтимал дегенді білдіреді.

Сенім артқаннан кейін, токенизация жеке несие, жылжымайтын мүлік немесе тіпті мәдени активтерге дейін кеңеюі мүмкін — Гохман блокчейннің ерекше мүмкіндіктері бар деп санайтын салалар.

«Біз барлық активтердің болашағы токенизацияланған деп сенеміз. Дәстүрлі нарықтарда мұрагерлік операциялық тәуекелдер бар. Дайындалу үшін біз өзіміздің он-чейн стегімізді, цифрлық, қоғамдық және жеке активтер сыныптарын біріктіретін дайын портфельдерді белсенді түрде жасап жатырмыз, тіпті тек токенизация арқылы өмір сүре алатын мәдени активтер сияқты санаттарды зерттеп жатырмыз.»

Инновация және серіктестіктер

ETF-терден тыс, Franklin Templeton жаңа құралдарды сынап жатыр. Гохман Binance серіктестігі туралы мәліметтер шектеулі болғанымен, фирма токенизация қолдану жағдайларын кеңейту үшін басқа стратегиялық ынтымақтастықтарды да зерттеп жатқанын меңзеді.

Инвесторлар үшін негізгі тұжырымдама активтерді басқарушылардың ауқымды позицияға шығу үшін эксперименттерді кеңейтіп жатқандығы, тіпті көптеген стратегиялар құпия болып қалса да. Серіктестіктер тек нарық үлесі туралы емес — олар токенизацияланған инфрақұрылымның негізгі ағымға айналуына қалай дайындалып жатқанын көрсетеді.