GENIUS актісі стейблкоиндар арқылы АҚШ долларына жаһандық қолжетімділікті кеңейту сияқты айқын артықшылықтар ұсынғанымен, оның кейбір шектеулері крипто индустриясының басқа салаларында өсуге жаңа мүмкіндіктер ашады. Атап айтқанда, акт стейблкоин эмитенттеріне стейблкоин иелеріне пайыз төлеуге тыйым салады.

Бұл шектеу үнемі табыс әкелетін мүмкіндіктерді іздейтін мекемелер мен күрделі инвесторлар үшін қиындықтар туғызады. Оларға сәттілік, орталықтандырылмаған қаржы (DeFi) табыс әкелетін көптеген механизмдерді ұсынады. GENIUS актісі іске қосылған кезде, DeFi-дің нарықтағы рөлін нығайтуы ықтимал.

GENIUS актісі капиталды DeFi-ге бағыттай ма?

Ресми түрде заңға қол қойылған GENIUS актісі стейблкоин нарығының әлем бойынша кеңеюін көріп отыр.

Енді АҚШ бұл цифрлық активтерді жеткілікті тұтынушыны қорғау және қаржылық тұрақтылықты қамтамасыз ететін кешенді негіздемемен қолдағандықтан, қабылдау күрт өсуі мүмкін.

Қызығы, заңнаманың шектеулері, әсіресе табыс әкелетін стейблкоиндарға тыйым салуы, крипто секторындағы басқа салаларда белсенділікті ынталандыруы мүмкін. Эмитенттер стейблкоиндарды қолдау үшін қазынашылық вексельдер сияқты пайыз әкелетін резервтерді ұстаса да, бұл пайыз иелеріне берілмейді.

Бұл ереже мекемелер мен күрделі инвесторлар үшін айтарлықтай қиындық тудырады, олар жиі өздерінің капиталынан табыс іздеуге міндетті.

Реттелген стейблкоиндар пассивті табыс ұсына алмайтындықтан, бұл ірі институционалдық қорлар табыс әкелетін балама жолдарға бағытталуы мүмкін.

Мұндай сценарий орталықтандырылмаған қаржыны табыс әкелетін мүмкіндіктерді іздейтіндер үшін өміршең шешімге айналдырады.

Табыстылықты іздеуді қайта бағыттау

Бүгінгі нарықтағы ең ірі стейблкоин эмитенттері үшін GENIUS актісінің иелеріне пайыз төлеуге тыйым салуы оларға әсер етпейді.

«USDT және USDC сияқты ең ірі стейблкоиндар ешқашан өз иелеріне тікелей табыс ұсынған емес, сондықтан GENIUS актісінен бұл тұрғыда ешқандай материалдық өзгеріс жоқ», – деді CryptoQuant зерттеу бөлімінің басшысы Хулио Морено BeInCrypto-ға.

Алайда, заңнама жаңа қатысушылардың мұны істеуіне әсер етеді, ағымдағы ұсыныстарды қорғайды. Мұндай динамика инвесторларды басқа жерден табыс іздеуге жанама түрде ынталандырады.

«Бұл инвесторлардың капиталын орталықтандырылмаған платформаларға бағыттауы мүмкін, олар неғұрлым ашық және ықтимал жоғары табыс әкелетін мүмкіндіктерді, мысалы, несие беру протоколдары, өтімділік пулдары және токенделген нақты активтер сияқты мүмкіндіктерді ұсынады. Нәтижесінде, DeFi табыс іздейтін капитал үшін, әсіресе реттеуші нұсқаулықтармен бірге болғанда, қалаулы орынға айналуы мүмкін», – деп Sentora зерттеу бөлімінің басшысы Хуан Пеллисер әңгімеге қосты.

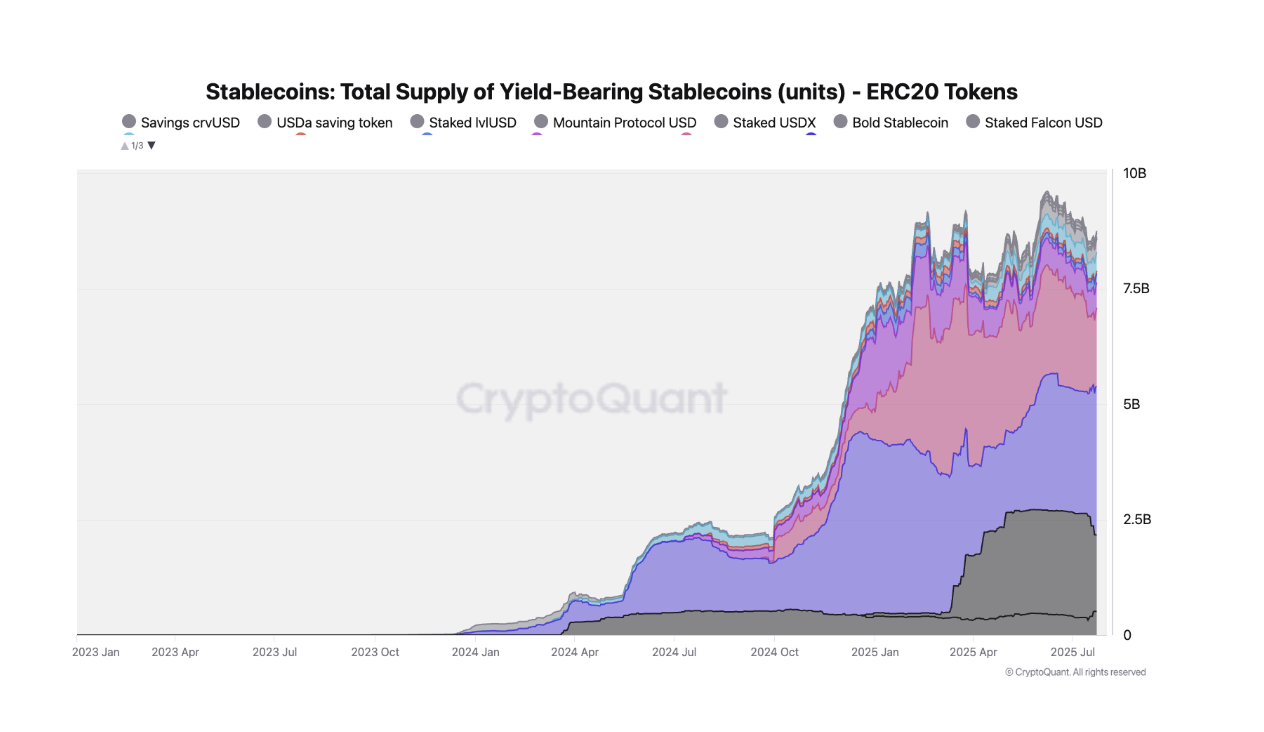

Нарық бұл өзгерісті қазірдің өзінде көрсетіп отыр. Инвесторлар стейблкоиндардың DeFi нұсқаларына, мысалы, Aave-дің aUSDT немесе Ethena-ның sUSDe-ге көбірек қызығушылық танытуда. Бұл стейблкоиндарды орталықтандырылмаған протоколдарда стейкинг немесе несие беру арқылы табыс әкелуге мүмкіндік береді.

BlackRock немесе Franklin Templeton шығарған токенделген ақша нарығы қорлары (MMF) да стейблкоин табысы үшін маңызды жол ретінде пайда болады.

Морено бұл стейкленген стейблкоиндар мен токенделген MMF-тердің айтарлықтай өскенін, олардың жалпы нарықтық капитализациясы 10 млрд доллардан асқанын атап өтті.

Тұрақты активтерге деген табыс сұранысын жоюдың орнына, GENIUS актісі оны стейблкоиндардан басқа өнімдерге бағыттайды. Алайда, бұл қайта бағыттау институционалдық ойыншылар үшін ерекше, барған сайын маңызды табыс түрін назарға алып келді.

Институционалдық инвесторлар үшін DeFi тартымдылығы

Институционалдық инвесторлар GENIUS актісінен кейінгі әлемде табыс жолдарын көбірек іздеген сайын, DeFi платформалары олардың қажеттіліктеріне сәйкес келетін тартымды мүмкіндіктер ұсынады.

«DeFi платформалары институционалдық инвесторларға бағдарламаланатын табыс, жаһандық өтімділік және инновациялық қаржы құралдарына қолжетімділік ұсынады, барлығы ашық смарт келісімшарттармен қамтамасыз етілген», – деді Пеллисер, «GENIUS актісі реттеуші айқындықтың негізін қалағандықтан, мекемелер DeFi-дің табыс әлеуетіне көбірек тартылады, егер ол сенімді тәуекелдерді басқару құралдарымен, он-чейн аудиттермен және сәйкестік сақтау шешімдерімен бірге болса» деп қосты.

Бұл тартымдылық Пеллисер «нақты табыс» мүмкіндіктері деп атаған нәрсеге ерекше бағытталған.

«Бұл токен ынталандыруларынан гөрі нақты экономикалық қызметтен кіріс ағындарын жасайды», – деп түсіндірді ол.

Бұл кіріс ағындары ең көп пайда әкелетін негізгі салаларға орталықтандырылмаған биржалардағы қызметтен алынған сауда алымдары және артық кепілдендірілген несие беру платформаларынан алынған пайыздар жатады. Он-чейн сақтандыру сияқты дәстүрлі емес кіріс құрылымдарын ұсынатын DeFi примитивтері де тағы бір нұсқа ретінде пайда болды.

«Бұл модельдер неғұрлым тұрақты кірістер мен айқын тәуекел профильдерін ұсынады, институционалдық тәуекел құрылымдарымен жақсырақ үйлеседі», – деп қосты Пеллисер.

Алайда, барлық сарапшылар жаңа заңнаманың қолданыстағы DeFi платформаларына тікелей әсері туралы келіспейді.

Дәстүрлі қаржы DeFi-мен бәсекелесе ала ма?

Centrifuge компаниясының бас кеңесшісі Эли Коэн GENIUS актісі стейблкоин эмитенттеріне пайыз төлеуге тыйым салғанымен, бұл стейблкоин иелері кіріс ала алмайды дегенді білдірмейді деп ұсынды.

«Тек стейблкоин эмитентіне кіріс ұсынуға тыйым салынады, бірақ басқалар, соның ішінде қазір банктер мен брокер-дилерлер мұны жасай алады. GENIUS актісі стейблкоиндер үшін мүмкіндіктерді кеңейтеді және оларды шектемейді», – деді Коэн BeInCrypto-ға.

Ол сондай-ақ қолданыстағы, рұқсатсыз DeFi платформалары кіріс іздейтін институционалдық капитал үшін негізгі орынға айналады дегенге күмәнмен қарады. Оның орнына жаңа өнімдер пайда болуы ықтимал.

«Менің ойымша, TradFi институттары Aave сияқты DeFi несие беру протоколдарымен бәсекелесу және нарық үлесін алу үшін айна-реттелетін платформалар жасайды», – деп қосты ол.

Алайда, GENIUS актісінің жанама артықшылықтары DeFi және кеңірек крипто индустриясы үшін ең үлкен пайда әкеледі.

Банктер он-чейнге кіру нүктесі ретінде: қабылдаудың жаңа дәуірі

GENIUS актісінен кейінгі дәуірде DeFi қабылдауы өркендейді, бірақ кіріс әкелетін мүмкіндіктерді іздейтін инвесторлар арқасында емес. Оның орнына, жаңа пайдаланушылардың үлкен ағынының ықтималдығы оның таралуын ынталандырады.

«Бұл АҚШ-тың JPM Chase және Citi сияқты бөлшек банктері стейблкоиндер шығарып, оларды пайдалануға өз салымшыларына ынталандырулар ұсынатындықтан болады. АҚШ-тағы бөлшек банк шот иелерінің саны өте үлкен, және осы нарықтың тек бір бөлігін крипто кеңістігіне тарту өте маңызды болады», – деп түсіндірді Коэн.

Жаңа пайдаланушылардан тыс, Коэн маңызды саяси артықшылықты анықтады. АҚШ-тың қуатты қаржы институттары крипто нарығына белсенді қатысқан кезде стейблкоин эмитенттері ретінде олар осы нарықтарды ілгерілетуге және кеңейтуге мүдделі болады.

«Бұл болашақта АҚШ әкімшілігінің Байден/Генслер дәуірінің ашық дұшпандығына қайта оралуын өте қиын етеді», – деп қосты ол.

Осы жағдайларда, DeFi және жалпы криптоның болашағы жарқын көрінеді.

Өсудің анықтылығы

Өсу механизмдері туралы әртүрлі көзқарастарға қарамастан, сарапшылардың GENIUS актісі крипто экожүйесінің айтарлықтай кеңеюін тудыратыны туралы айқын келісімі бар.

Институционалдық қатысудың «нақты кіріс» мүмкіндіктерімен артуы, дәстүрлі қаржы мен DeFi арасындағы жаңа көпірлердің пайда болуы немесе банктер шығарған стейблкоиндер арқылы жаңа пайдаланушылардың айтарлықтай ағыны арқылы болсын, DeFi болашағы елеулі, мүмкін күтпеген кеңеюге дайын көрінеді.