Иран парламентінің спикері Мохаммад Багер Галибаф X (Twitter) желісінде сауда кеңесіне ұқсас жазба жариялап, Трамптың нарыққа дейінгі мәлімдемелерін «кері индикатор» деп атап, оқырмандарына энергия нарығындағы әр қимылға қарама-қарсы позиция ұстануға кеңес берді.

Аталған жазба геосаяси тәуекелдің шынайы өсуіне байланысты Wall Street-тің ең танымал төменнен сатып алу стратегиясы күйреген аптаны одан да ерекше етті.

TACO саудасы кедергіге кезікті

Trump Always Chickens Out (TACO) стратегиясы 2025 жыл бойы нарықтағы әрекеттерге анықтама берді. Трейдерлер Трамптың ықпалымен болған кез келген төмендеуді сатып алып, бірнеше күннен кейін нарықтың қайта көтерілуін күтетін. Бұл тәсіл бұрын Қытай, Канада және ЕО-мен енгізілген тариф дағдарыстары кезінде тұрақты жұмыс істейтін.

Дегенмен өткен аптада осы стратегия бұзылды. Трамп ирандық энергетикалық инфрақұрылымға соққы беру мерзімін 27 наурыздан 6 сәуірге дейін ұзартты. Күтілген жеңілдеу раллиі ешқашан болған жоқ.

Barclays стратегия жөніндегі маманы Эммануэль Кау ескерткендей, үнемі өзгере беретін позициялар нарыққа деген сенімді әлсіретуде. Инвесторлар кідірістерді бейбітшілікке апарар жол ретінде емес, керісінше, эскалация алдында жасалатын тактикалық үзіліс ретінде қабылдай бастады.

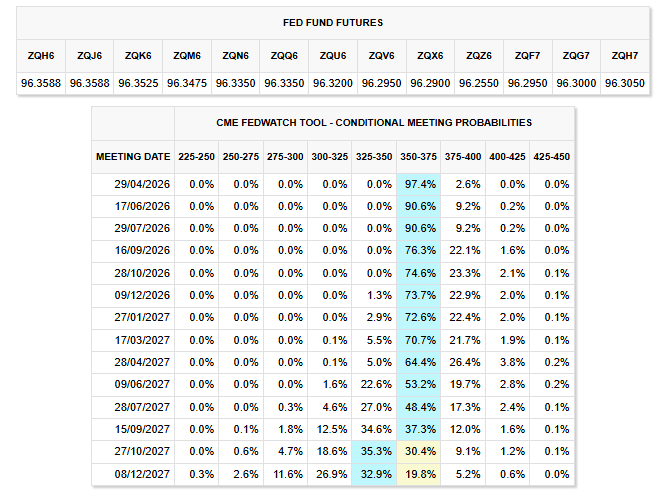

Atlanta Fed-тің GDPNow көрсеткіші бірінші тоқсан өсіміне қатысты болжамды 2%-ға дейін қысқартты, ал бұған дейін, бір ай бұрын ол 3,1% болған.

Сонымен қатар, CME FedWatch деректері нарықта мөлшерлемелердің 2026 жылдың соңына дейін өзгеріссіз қалатындығы бағаланып отырғанын және қандай да бір қозғалыстың ықтималдығы аса жоғары емес екенін көрсетеді.

Жыл басында инвесторлар күткен бірнеше мәрте мөлшерлемені азайту үмітімен салыстырғанда жағдай мүлде өзгерді.

Ғалибаф және облигация нарығы туралы ескерту

Галибаф – Ислам революциялық күзет корпусының (IRGC) бұрынғы командирі, қазіргі Ирандағы ең танымал әскери-саяси тұлғалардың бірі – АҚШ-пен келіссөздер болмайтынын баса айтуымен ғана шектелмеді.

Ол өзінің оқырмандарына Трамптың нарыққа дейінгі жазбаларын пайда алуға арналған жағдайлар деп сипаттады.

«Нарық ашылғанға дейінгі «жаңалықтар» немесе «ақиқат» деп ұсынылған ақпараттар көбіне тек пайда алуға арналған жағдайлар. Негізінде, бұл — кері индикатор. Сол себепті бәріне қарама-қарсы әрекет жасаңыз», — деп жазды Галибаф.

Сонымен қатар, Джонс Хопкинс университетінің экономисі Стив Ханке облигациялар нарығындағы қырағылар Трампқа қарсы тұрғанын, оған тариф соғысы мен Ирандағы қақтығыстың біріккен қысымы себеп болғанын айтты.

АҚШ-тың 10 жылдық қазынашылық облигациясының кірістілігі 4,46%-ға дейін көтерілді, ал ол 4,5%-дық шекті деңгейге жақындап қалды. Нақты осы межеде 2025 жылғы сәуірде Трамп өзара тарифтерді уақытша тоқтатуға мәжбүр болған еді.

Галибаф осы аптада бұдан бұрын да ескерту жасаған еді: АҚШ қазынашылық облигацияларын сатып алған қаржы ұйымдары заңды әскери нысана болатынын айтты.

Осы мәлімдеме облигациялар нарығындағы бұрыннан бар фискалдық алаңдаушылыққа тікелей геосаяси тәуекелді үстеді.

Неге бұрынғы ұстаным енді қолданысқа жарамайды

TACO стратегиясы тиімді болған, себебі Трамптың саудадағы қарсыластары экономикалық тұрғыдан рационалды ойыншылар еді. Қытай, ЕО және Канада тұрақтылықты қалайтын және екі жақтың бет-беделін сақтап қалуға мүмкіндік беретін ымыраны қабылдайтын.

Иранда мұндай жағдай жоқ. оның жоғарғы көсемі алғашқы соққылар кезінде қаза тапқан.

Оның әскери инфрақұрылымы бірнеше рет соққыға ұшырады. Соған қарамастан, Тегеран келіссөздерге бет алған жоқ. Жексенбіде Галибаф Вашингтонды келіссөздер жүріп жатыр деп жұртқа мәлімдей отырып, шын мәнінде құрлықтағы басып кіруді жоспарлады деп айыптады.

Brent маркалы мұнай баррелі 110 доллардан жоғары болып, Хормуз бұғазы әлі де жабық күйінде тұрғандықтан, соғыс салдарынан болған экономикалық зиян бағаға енді сіңірілді.

TACO ұстанымымен төменнен сатып алуды жөн көргендер енді геосаяси сыйақы уақытша құбылыс емес, нарықтың құрылымдық ерекшелігіне айналған жағдайға тап болып отыр.

Келесі аптаға арналған басты сұрақ — 10 жылдық кірістіліктің 4,5%-дан асып кетуі былтыр тариф дағдарысында болғандай Ақ үйді әрекет етуге мәжбүрлей ме, әлде шынайы соғыс сауда қақтығысынан кейін шегінуден әлдеқайда күрделірек бола ма?