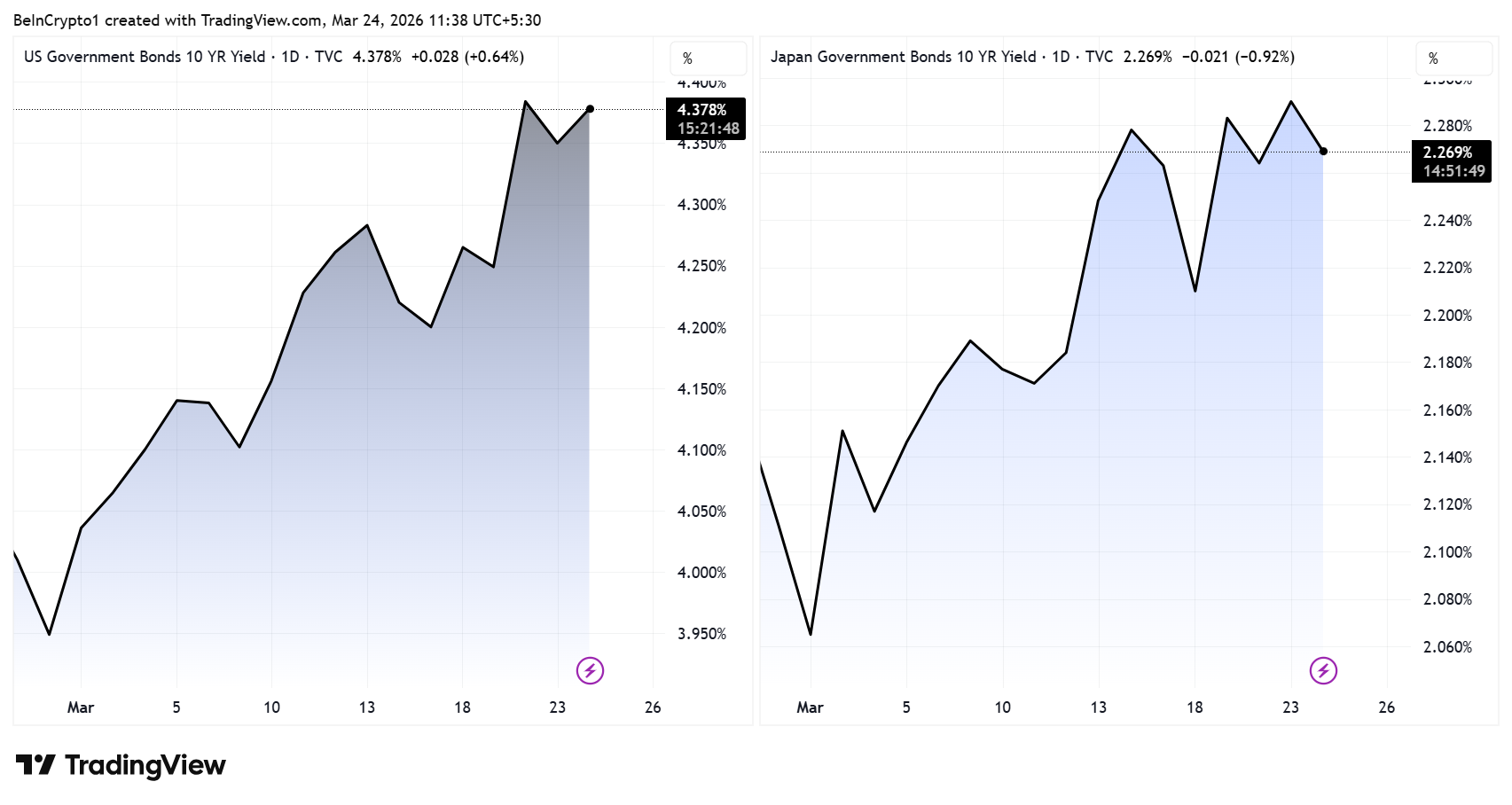

Жапонияның 10 жылдық мемлекеттік облигацияларының кірістілігі (JP10Y) 2,30%-ға өсіп, 2008 жылғы қаржы дағдарысындағы шыңынан асқанын көрсетті. Мұндай өзгерістер мұнай бағасына байланысты инфляция және геосаяси шиеленістердің жаһандық нарықтарға әсерінен орын алды. Осы кезде АҚШ-тың 10 жылдық қазынашылық облигациясының кірістілігі (US10Y) 4,40%-ға таяу тұр. Екі көрсеткіш те сарапшылар соғыс салдары тудырған энергиялық қысым деп сипаттаған толқынмен қатар өсуде.

Екі нарықтағы қатар өсу крипто инвесторларын маңызды сұраққа бетпе-бет алып келді: қай облигация нарығы Bitcoin үшін үлкен қауіп төндіреді?

Жапония табыстылығының күрт өсуі өтімділік тәуекелдерін дереу арттырып отыр

Назар барған сайын Жапонияға ауып отыр; сарапшы Шанака Анслем жаһандық қаржыдағы ең қауіпті сан — мұнай бағасы емес, санаулы емес жапондық кірістілік қисығы екенін ескертті және ұзақ мерзімді облигациялар бойынша күрт өсімдерге назар аударды.

Жапонияның өте төмен мөлшерлемелері бұрыннан жаһандық иена алып-сату стратегиясының іргетасы болған еді; онда инвесторлар иенаны арзанға қарыз алып, оны жоғары табысты акцияларға, облигацияларға және криптога салатын.

Алайда бұл динамика қазір кері бағыт алып отыр.

Кірістілік көтерілген сайын қарыз алу құны да өсе түседі. Соның нәтижесінде инвесторлар иена-номиналды қарыздарды жауып, иеналық левереджді позицияларды жапқан кезде жиі тәуекелді активтерді жедел сату іске асырылады.

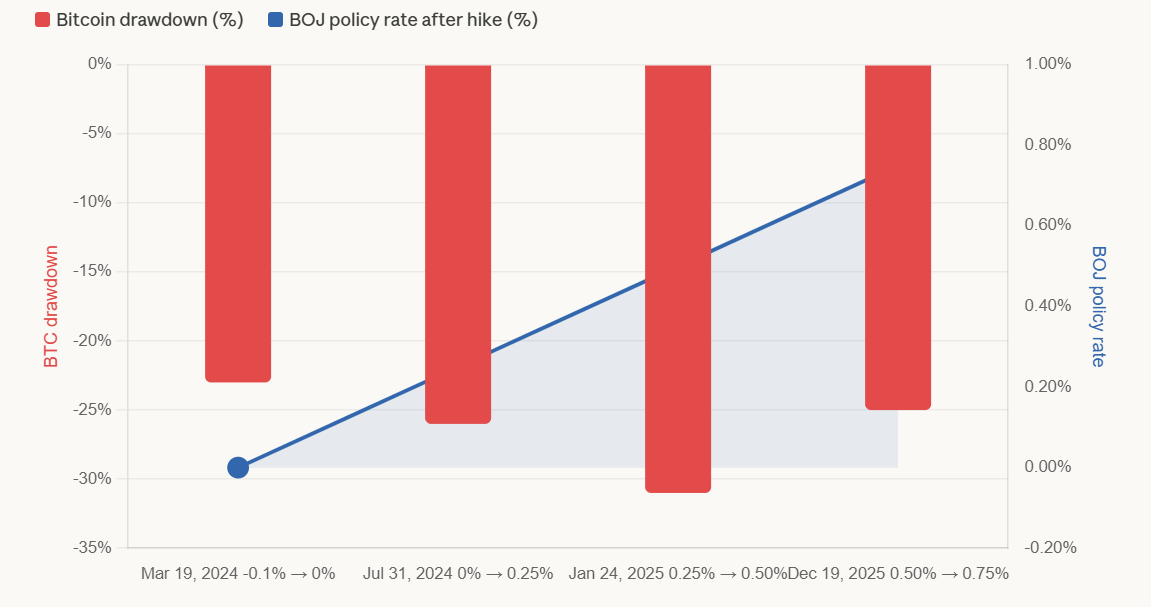

Bitcoin BOJ қатаңдатуына қазірдің өзінде жауап беріп үлгерді

Соңғы циклдер әсерін айқын көрсетті.

2024 жылдан бергі Жапония банкі саясатының қатаю кезеңдері Bitcoin-ның 20%-дан 31%-ға дейін құлдырауын байқатты, бұл көбіне біртіндеп нарық қайта баға беруден гөрі, мәжбүрлі левереджді қысқартудан туындады.

- BOJ мөлшерлеме өсімі 1 – 19 наурыз, 2024: ЖБ мөлшерлемені -0,1%-дан 0%-0,1%-ға дейін өсірді (2007 жылдан бергі алғашқы өсім).

Bitcoin шамамен 23%-ға төмендеді, кей сарапшылар көрсеткішті ~27% деңгейінде деп баға берді, уақыт терезесіне қарай айырмашылық бар.

- BOJ мөлшерлеме өсімі 2 – 31 шілде, 2024: ЖБ мөлшерлемені 0%-0,1%-дан 0,25%-ға дейін көтерді.

Bitcoin MEXC шамамен 26-30%-ға құлады. Иена 160-тан 140-тың астына дейін нығайып, жаһандық активтерде трлн долларлық сатылым туындады; BTC 65 000 доллардан 50 000 долларға дейін құрылды. Nikkei 5 тамызда бір сессияда 12%-ға құлады.

- BOJ мөлшерлеме өсімі 3 – 24 қаңтар, 2025: ЖБ мөлшерлемені 0,50%-ға дейін көтерді.

BTC 30-31%-дан аса төмендеп, үш оқиғаның ішінде ең үлкен құлдырау болды.

- BOJ мөлшерлеме өсімі 4 – 19 желтоқсан, 2025: ЖБ мөлшерлемені 0,75%-ға дейін көтерді, бұл 30 жылдағы ең жоғары көрсеткіш.

Шілде 2024 өсімінен соң сегіз күн ішінде Bitcoin 26%-ға төмендеді, ал қаңтар 2025 өсімінен кейін жиырма күнде 25%-ға құлады. Желтоқсандағы өсімнен соң BTC-да да құлдырау болды, дегенмен нақты %, қолданылған уақытына байланысты әртүрлі болды.

Сөйтіп, Жапониядағы кірістілік қозғалысы АҚШ-қа тән қозғалыстан құрылымдық тұрғыда басқаша сипатқа ие.

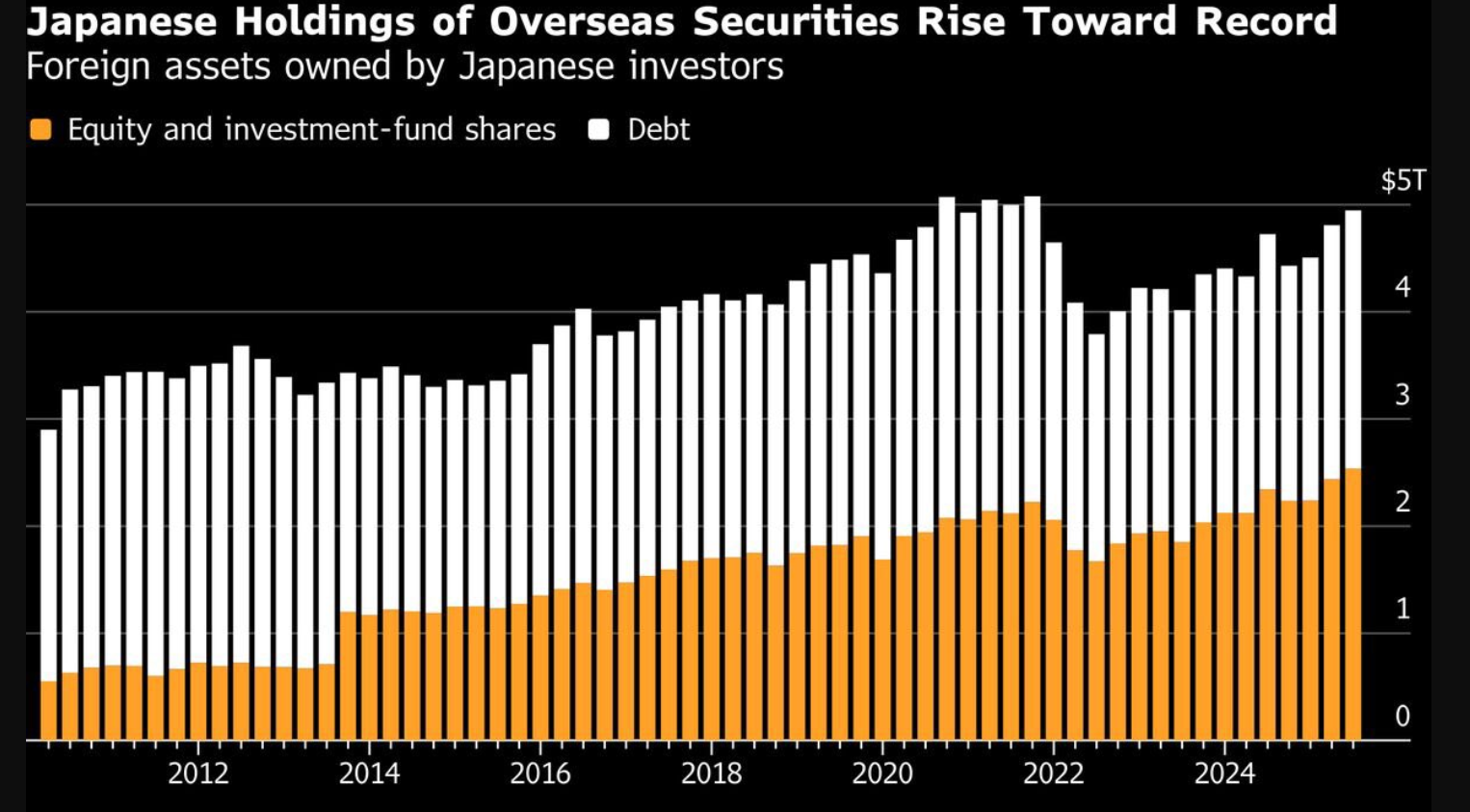

Репатриация әлемдік өтімділікті азайтуы ықтимал

Қауіп Жапон капиталының шетелге ауқымды шығуымен ұлғаяды.

Жапондық өмірді сақтандыру компанияларының шетелдік активтері бойынша болжам бойынша 5 трлн доллар бар. Елдегі кірістілік, әсіресе ұзақ мерзімді жартысында, өсіп жатқандықтан, осы институттар ресурстарды қайта Жапонияға қайтаруға ынталандырылады.

Осындай өзгеріс АҚШ қазынашылық облигацияларын және басқа да жаһандық активтерді сату үдерісімен қатар жүреді, нәтижесінде стейблкоинді қолдап отырған нарықтардағы өтімділік азая бастайды.

АҚШ кірістілігі қысым түсіріп отыр, алайда таныс тәсілмен

АҚШ қазынашылық облигациялары кірістілігінің өсуі әлі де маңызды рөл атқаруда.

Кірістіліктің жоғары болуы Bitcoin сияқты кіріс әкелмейтін активтерді ұстаудың баламалы шығынын арттырады, долларды күшейтеді және қаржылық жағдайларды қатаңдатады.

Алайда сарапшылар бұны біртіндеп және үйреншікті қарсы жел деп атап өтті, өйткені крипто нарықтары әдетте мұндайды уақыт өте сіңіріп келеді.

Жапониядағыдай емес, АҚШ кірістілігінің күрт өсуі жаһандық қаржыландыру саудасына байланысты ірі левередждік позицияларды тікелей қысқартуға алып келмейді.

Мұнай шиеленісі саясатқа жауап беру мүмкіндігін шектеп отыр

Екі елдегі кірістілік қозғалысы да геосаяси шиеленістерге байланысты энергия бағасының өсуімен ұштасып отыр.

Импортқа қатты тәуелді Жапония мемлекеттiк мұнай қоры босатылуға дайындалып жатыр, ал саясаткерлер араласу шегіне жақындаған валюта әлсіздігін мұқият бақылауда ұстап отыр.

Сол уақытта, АҚШ-та инфляция 2,7%-ға жуық болғандықтан, Федералдық резерв мөлшерлемені төмендету мүмкіндігін шектеп отыр – нәтижесінде екі орталық банк те әрекеттерінде шектеліп қалды.

Осылайша, Bitcoin үшін қай табыс маңыздырақ?

Қазіргі нарық құрылымында Жапонияның 10 жылдық кірістілігі Bitcoin үшін ең үлкен және ең жедел қауіп төндіреді.

Мәселенің түпкі мәні кірістілік деңгейінде емес, олардың артындағы механизмде болып отыр.

- US10Y Bitcoin-ге макроэкономикалық жағдайлар арқылы қысым жасайды, мысалы, жоғары мөлшерлеме мен долларға сұраныстың артуы

- JP10Y Bitcoin-ге мәжбүрлі жойылу арқылы әсер етеді, бұл carry trade операцияларының жабылуы және капиталды қайтару есебінен жүреді

Осы айырмашылық аса маңызды.

АҚШ-та кірістіліктің өсуі уақыт өте келе крипто нарығына салмақ түсірсе, Жапонияда кірістілік күрт өскен жағдайда қарызға алынған позициялар жабылып, тез әрі өткір төмендеулерге себеп болғанын тарих дәлелдеді.

Тұжырымдама

Екі облигациялық нарық та жаһандық қаржы жағдайын қатаңдатып жатса да, олардың әсері бірдей емес.

АҚШ макроэкономикалық ортаны белгілейді.

Жапония өтімділік дағдарысын іске қосады.

Bitcoin және крипто нарықтары үшін, осы қысқа мерзім ішінде Жапония кірістілік қисығы – ерекше қадағалайтын және қауіпті айнымалы.