Wall Street-тің ең мұқият бақыланатын үш жұмыс үстелі бір мұнай саудасында қарама-қарсы жақтарға шықты. Олардың арасындағы алшақтық алдағы бірнеше аптада нарықтардың қалай қозғалатындығын анықтауы ықтимал.

Дивергенция бір ғана көрсеткішке тіреледі: бір баррель мұнай үшін 100 доллар. West Texas Intermediate (WTI) баға деңгейі осы шектен жоғары тұрақтаса не дәл осылай жылдам төмендесе, акциялар, инфляция мен Федералдық резервтің 2026 жылға дейінгі мөлшерлеме жолына тікелей әсер етеді.

Аю нарративасы: 100 доллар мұнай қалпына келуді тоқтатады

JPMorgan сарапшысы Эндрю Тайлер төменгі тәуекелді нақты сипаттады. Ол егер Иранмен қақтығыс мұнай бағасын 100 доллардан жоғарыға итермелесе және энергиямен қамту тәуекелдері арта берсе, S&P 500 өзінің шыңынан 10%-ға құлдырауы ықтимал деп ескертеді.

Тайлер атап өткен құрылымдық мәселе – ұстанымда. Инвесторлар осы кезеңге негізінен энергия секторына нейтралды қарап кірді, өйткені жуырда мұнай акцияларын, жағдайдың шешімін табатынын күтумен, сатқан еді. Егер ахуал ушыға түссе, портфельдер қорғаусыз қалады.

«Инвесторлар жеткілікті дайын емес… тактикалық аю нарығы болжамы қақтығыс шешілсе тоқтайды, өйткені макроэкономикалық негіздер әлі де қолдау көрсетіп тұр», – деп жазды Дитон Тайлерге сілтеме жасай отырып.

Оның әріптесі Мислав Матейка тұрақтандырудан бұрын қысқа мерзімді ауырлықты күтетінін айтады. Бірақ ол бұл оқиғаны бірнеше айға созылатын аю нарығы циклі емес, бірнеше аптаға созылатын жағдай деп бағалайды.

Матейка нарықтың ең төменгі нүктесі осы апта не келесі аптада қалыптасуы ықтимал деп біледі. Осыдан кейін артық сатылған секторлар (индустрия, жартылай өткізгіштер, тұтынушы тауарлары, дамыушы нарықтар пен еврозона) кіру нүктесін ұсынатын болады.

«Қысқа мерзімдік тәуекелдер әлі де бар, әсіресе мұнай мен облигациялардан. Мұнай бағасы жақын арада тағы өсуі ықтимал, бірақ әзірге өзгеріс Ресей – Украина соғысы кезіндегіден әлдеқайда аз, ал АҚШ бензин бағасы қазірдің өзінде 10–15%-ға өсті», – деп ол мәлімдеді.

Артық сатылған ЖИ гиперскейлерлері мен артта қалып үлгергендер де қысқа мерзімді серпіліс көруі ықтимал, егер тәуекелдерді қысқарту толқыны басылса.

Сонымен қатар, JPMorgan-ның үшінші бір өкілі бұдан да құрылымдық ескерту білдірді. Фиби Уайт мұнай қаупі екі кезеңде дамуы ықтимал деп санайды.

- Қысқа мерзімде бағаның өсуі инфляцияға деген күтулерді арттырады.

- 100 доллардан жоғары сатылу деңгейлері ұзақ сақталса, бұл тұтынушы сұранысын күрт төмендетіп, нәтижесінде инфляцияны жоғарылатпай, керісінше төмендетуі ықтимал, ал бұл уақытта нарықтарда бағаланып отырған бизнес көңіл-күйінің қалпына келуін тежеуі де ықтимал.

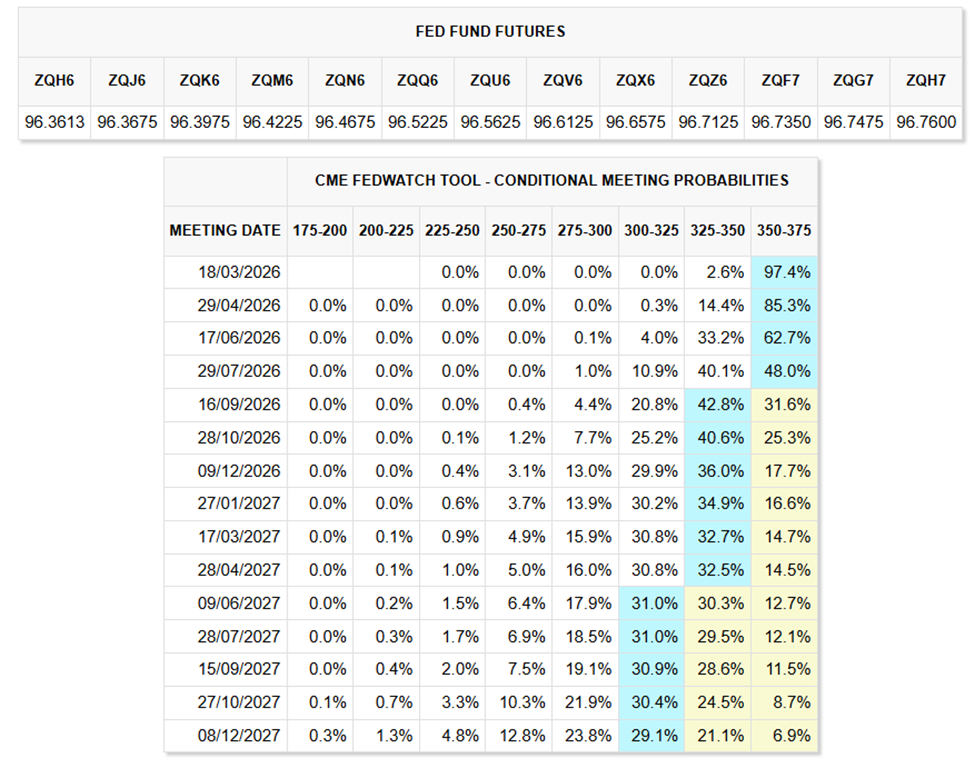

Мұнда Федералды резерв жүйесінің айнымалысы бар

Barclays саясаттық қырын қосты. Джонатан Миллер мұнай бағасының өсуін инфляция болжамындағы ең үлкен тәуекел деп атайды.

Банк әлі де Федералдық резервтің екі мәрте 25 базистік пункттік мөлшерлемені төмендетуін күтеді: бірі — маусымда, бірі — 2026 жылғы желтоқсанда. Бірақ олар мұнайды дербес оқыс фактор ретінде белгілейді, бұл жоспарды түбегейлі өзгертеді деген пікірде.

Алайда, CME FedWatch Tool деректері бойынша, бәстер ФРЖ 2026 жылдың ортасына дейін мөлшерлемелерді өзгеріссіз сақтауы ықтимал деп болжайды.

Нарықтар жыл соңына дейін тек 1–2 шағын 25 базистік пункттік төмендетуді болжайды, нәтижесінде 2026 жылдың қалған бөлігі үшін жеңілдету жалпы 25–50 базистік пункттің айналасында болады.

«Мұнай 10%-ға қымбаттаса, бірнеше айдың ішінде инфляцияны шамамен 0,2 пайыздық тармаққа көтеруі ықтимал. Barclays енді 2026 жылғы желтоқсандағы ТБИ 2,7%-ды құрайды деп күтеді, ал соңғы деректер еңбек нарығы тұрақты және тұтыну шығыстарының біртіндеп баяулауын көрсетеді», – деп олар жазды.

Айта кетерлігі, бұл негізгі сценарий тек энергия бағасы көтерілуін доғарса ғана сақталады. Осы уақытта АҚШ-та бензин бағасы қазірдің өзінде 10–15%-ға өсіп отыр, Матейканың айтуынша, ол тұтынушы сеніміне әсер етеді, ресми инфляция көрсеткіштеріне дейін байқалады.

Кері сауда: мұнай дәл осындай жылдамдықпен кері айналуы ықтимал

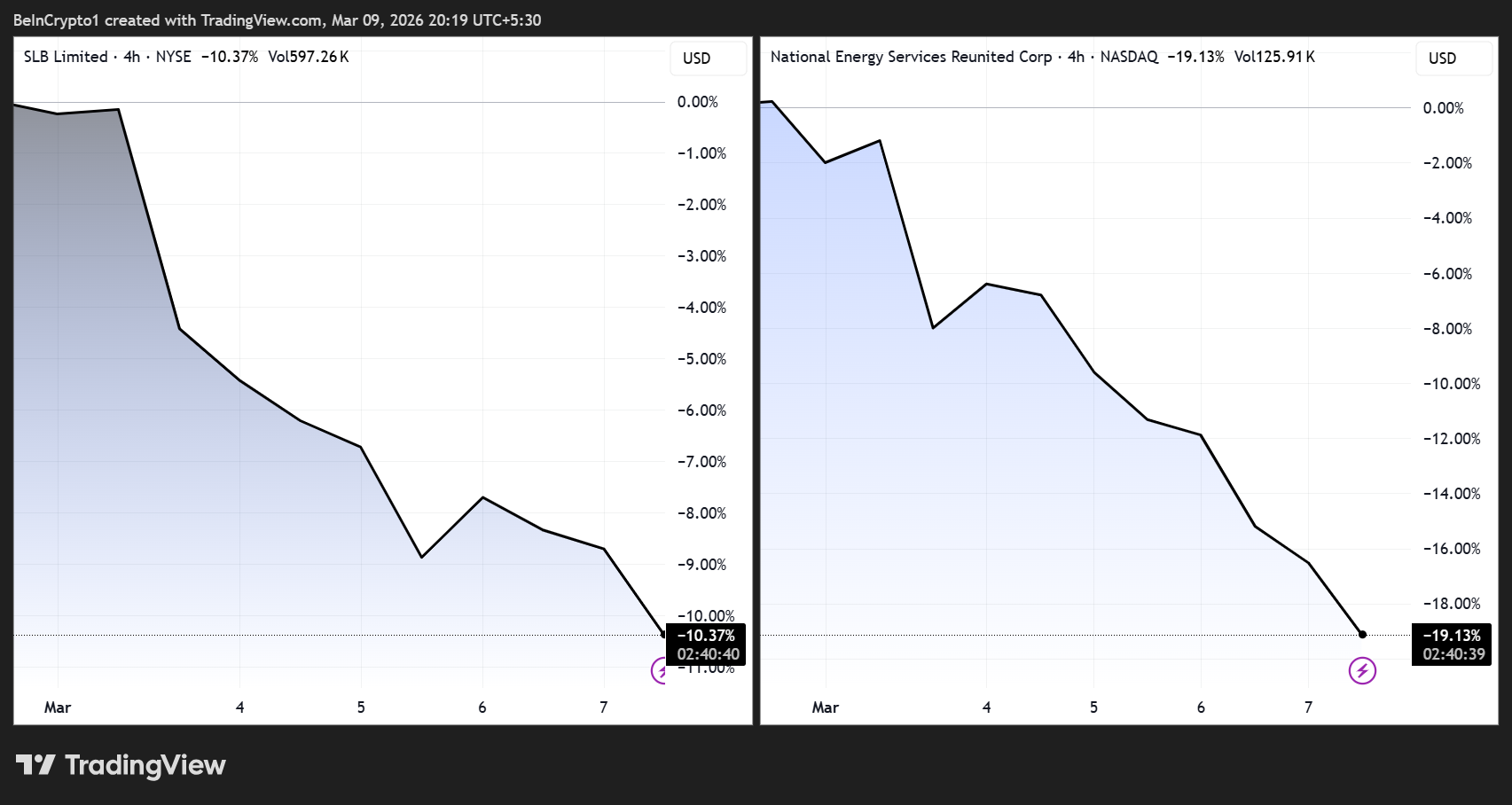

Дегенмен, барлығы да өсім тұрақты болады деп күтпейді. Piper Sandler-дің Дерек Подхайзер ең өткір қарама-қарсы пікір білдірді.

Ол АҚШ мұнай кен орындарына қызмет көрсететін акциялар, WTI өткен аптада шамамен 40%-ға өскеніне қарамастан, іс жүзінде қозғалмағанын атап өтті. Halliburton небәрі шамамен 5%-ға төмендеді, бұл шамамен VanEck Oil Services ETF (OIH) көрсеткішіне сәйкес келеді.

Podhaizer үшін қайтымсыз реакция белгілі бір әңгімені көрсетіп отыр. Жыл басынан бергі өсімдер энергетика саласына арттырылған үміттерді алдын ала есепке алған. Сондықтан өндіріс компаниялары қолданыстағы капиталдық тәртіпті ұстана отырып, бұрғылауды жеделдетуге асықпайды.

«Қақтығыс жақын арада бәсеңдесе, мұнай бағасы күрт өскендей тез төмендеуі ықтимал, бұл қызмет көрсету компаниялары акцияларына төмендетуші тәуекел тудырады», – деп мәлімдеді Podhaizer.

Яғни, нарықтар бағаның күрт өсуі ұзаққа созылады деп сенбейді.

Таяу Шығысқа әсер ететін компаниялар әлдеқазір белгісіздік салдарын көрсетіп отыр. SLB және National Energy Services Reunited екеуі де Ормуз бұғазында болуы ықтимал үзілістер қаупіне байланысты шығынға ұшырады.

Бұл екі көрсеткіш мүлдем бөлек стратегияға негіз болады.

- Егер JPMorgan ұсынған «мұнай – макро-шок» теориясы дәлел тапса, акциялар әлсіздігі жалғасып, ФРЖ күткеннен де ұзақ үзіліс жасайды. Сонда қорғаныс ұстанымы негізгі стратегия болады.

- Егер Piper Sandler болжамындағы кері бұрылу жүзеге асса, Matejka сипаттаған қазіргі сатылым, қысқа мерзімді, позицияларға байланысты және түптеп келгенде ұзаққа созылмайтын, тиімді сатып алу мүмкіндігі болады.

Tyler мұнымен өзі де келіскен. Ол: «Қақтығыс шешілген бойда, негізгі макро-фундаменталды көрсеткіштер іргетас бола отырып, бәсең тенденция тоқтайды», – деп атап өтті.

Оқиға – нарықтың ақауын емес, геосаясаттың нарыққа қалпына келу мүмкіндігін беруін анықтау. Бұл сұрақтың жауабы Тегеран мен 100 доллар/баррель деңгейінің арасында жатыр.

X желісінде бізге жазылыңыз, сонда жаңалықтарды жедел оқисыз

YouTube-қа жазылыңыз, сонда сала көшбасшылары мен журналистердің кәсіби пікірлерімен таныс боласыз