Ірі қоғамдық майнинг компаниялары 2021 жылдан бері ең үлкен капитал тарту әрекеті ретінде конверттелетін облигациялар арқылы миллиардтаған долларды агрессивті түрде жинап жатыр.

Бұл ЖИ кеңеюіне қарай бетбұрыс болуы ықтимал, бірақ пайда тездетілмесе, акциялардың сұйылуы және қарыз қысымының артуы қаупін де алып келеді.

Ірі көлемдегі қарыз шығару жаңа толқыны

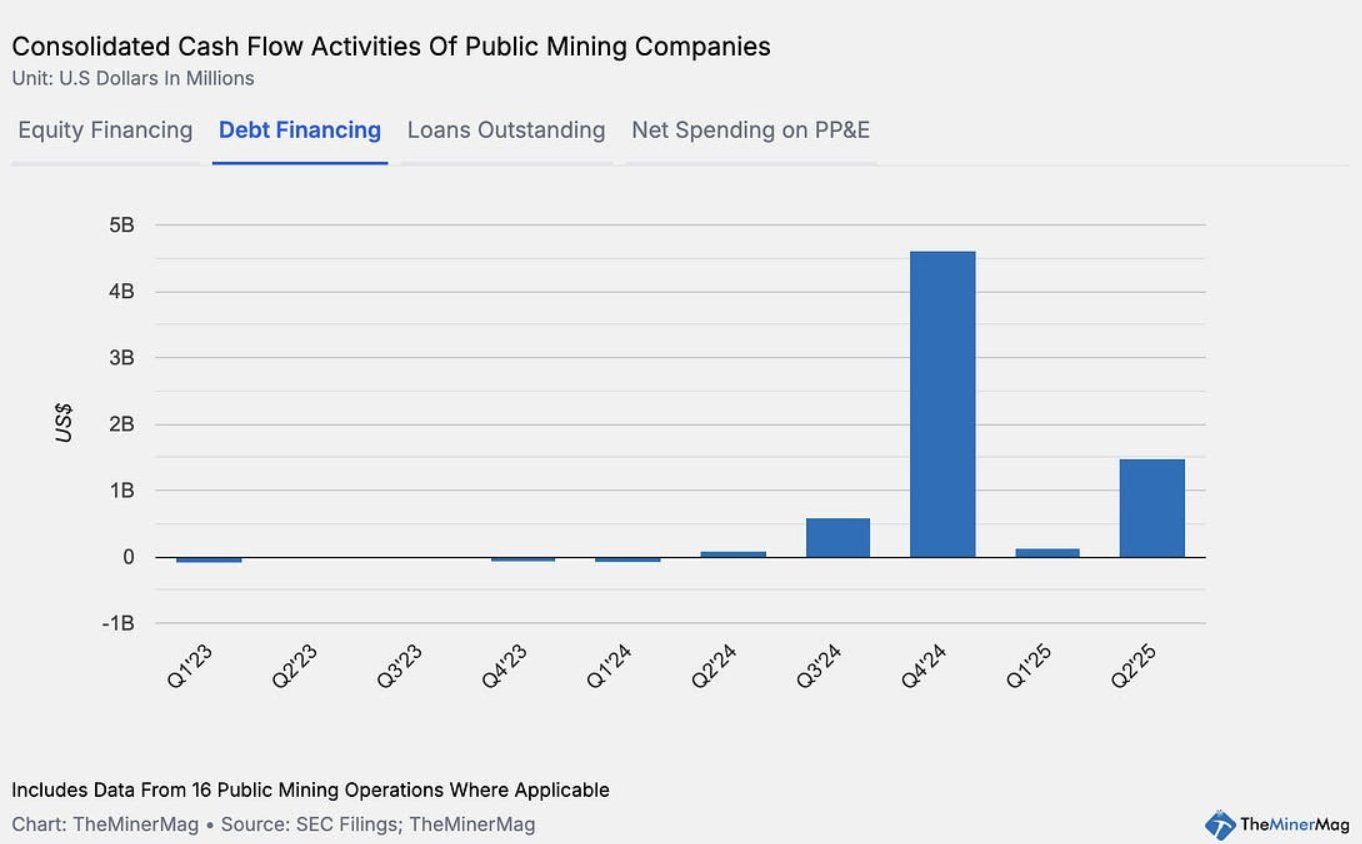

2025 жыл биткоин майнерлері капиталды қалай тартатынындағы айқын өзгерісті білдіреді. Bitfarms жақында 2031 жылы өтелетін 500 млн долларлық конверттелетін аға ноталарды ұсынатынын жариялады. TeraWulf деректер орталықтарын кеңейту үшін 3,2 млрд долларлық аға кепілдендірілген ноталарды шығаруын ұсынды.

TheMinerMag мәліметі бойынша, 15 қоғамдық майнинг компаниясының конверттелетін және қарыз ноталарын шығару жалпы құны 2024 жылдың 4-тоқсанында 4,6 млрд долларға жетті. Бұл көрсеткіш 2025 жылдың басында 200 млн доллардан төмен түсіп, 2-тоқсанда қайтадан 1,5 млрд долларға дейін өсті.

Бұл капитал стратегиясы MicroStrategy соңғы жылдары сәтті жүзеге асырған әрекеттерді қайталайды. Алайда, бүгінгі қарыз моделі майнинг индустриясындағы 2021 жылғы циклден түбегейлі өзгеше. Сол кезде ASIC майнинг құрылғылары жиі несиеге кепіл ретінде пайдаланылды.

Қоғамдық майнинг компаниялары қаржыландырудың икемді тәсілі ретінде конверттелетін ноталарға көбірек жүгінеді. Бұл стратегия қаржылық тәуекелді жабдықты қайтарып алудан ықтимал акциялардың сұйылуына ауыстырады.

Бұл компанияларға жұмыс істеу және кеңею үшін көбірек мүмкіндік берсе де, акционерлік құнды әлсіретпеу үшін күшті өнімділік пен кіріс өсімін талап етеді.

Мүмкіндіктер мен тәуекелдер

Егер майнерлер жаңа бизнес модельдеріне, мысалы, HPC/ЖИ инфрақұрылымын құру, бұлттық есептеу қызметтерін ұсыну немесе хэш қуатын жалға беру сияқты бағыттарға ауысса, бұл капитал кірістері қуатты өсу тетігіне айналуы мүмкін.

Деректер қызметтеріне әртараптандыру таза биткоин майнингіне қарағанда ұзақ мерзімді тұрақтылықты уәде етеді.

Мысалы, Bitfarms Panther Creek жобасында HPC инфрақұрылымын қаржыландыру үшін Macquarie-ден 300 млн долларлық несие қамтамасыз етті. Егер ЖИ/HPC кірістері тұрақты болып шықса, бұл қаржыландыру моделі 2021 жылы қолданылған ASIC кепіл құрылымына қарағанда әлдеқайда төзімді болуы мүмкін.

Нарық компаниялар қарыз шығарылымдарын жариялағанда майнинг акцияларынан оң реакция көрді, акция бағалары кеңею және өсу нарративі баса айтылған кезде көтерілді. Алайда, күтілген нәтижелер орындалмаса, тәуекелдер бар.

Сектор қаржыландыру және кеңею шығындарын өтеу үшін қосымша кіріс әкелмесе, акция инвесторлары ауыр сұйылту арқылы зардап шегеді — алдыңғы циклдердегідей жабдықты қайтарып алу орнына.

Бұл биткоиннің майнинг қиындығы тарихи максимумға жеткен кезде орын алып отыр, бұл майнерлердің маржаларын қысқартып, ірі компаниялардағы майнинг өнімділігі соңғы айларда төмендеу үрдісінде болды.

Қысқаша айтқанда, майнинг индустриясы қаржылық инженерияның шектерін тағы да сынап көріп жатыр — инновация мен тәуекел арасында тепе-теңдік сақтай отырып, энергияны көп қажет ететін майнингтен деректерге негізделген есептеу қуатына айналуды көздейді.