1 қаңтар, 2026 жылы Қытайдың цифрлық юані жаңа дәуірге қадам басып, әмияндағы қалдықтарға талаптағы депозит мөлшерлемесі негізінде пайыз есептеле бастады.

Бұл қадам, орталық банктің цифрлық валюталары пайызсыз болуы тиіс деген қазіргі ғаламдық ұстанымнан түбегейлі бас тарту болып саналады. Еуропалық орталық банк, Федералды резерв және Халықаралық есеп айырысу банкі бұл қағидатты қаржылық тұрақтылық үшін аса маңызды деп ұзақ уақыт бойы айтып келеді.

Дәстүрлі ұстаным: CBDC-терді цифрлық қолма-қол ақша ретінде қарастыру, ал жинақ ретінде емес

Әлемдік CBDC қауымдастығы негізінен басты қағидатқа топтасқан: бөлшектік CBDC-лер қатаң түрде қолма-қол ақшаның цифрлық баламасы ретінде қызмет етіп, пайыз әкелетін жинақ құралына айналмауы керек.

ECB бұл мәселе бойынша ашық мәлімдеме жасады. Жиі қойылатын сұрақтарында былай делінген: «Әмияныңыздағы қолма-қол ақша секілді, цифрлық еуроға да пайыз төленбейді». Бұл арқылы цифрлық еуро банктік депозиттерді азайтып, жинақ құралына айналуына жол бермеу көзделген.

Федералды резерв те осыған ұқсас алаңдаушылық білдірген. Оның 2022 жылы шығарған талқылау құжатында пайыз әкелетін CBDC АҚШ-тың қаржылық жүйесін түбегейлі өзгертуі ықтимал екені айтылған. Мұндағы негізгі қауіп – банктердің делдалдық рөлін жоғалтуы, өйткені халық депозиттерін орталық банкке ауыстырып, банктердің несие беру мүмкіндігін азайтуы ықтимал.

BIS пен Халықаралық валюта қоры да бұл қағиданы күшейте отырып, пайыз әкелетін CBDC-лер қаржылық дағдарыс кезеңінде, салымшылар орталық банк ақшасының қауіпсіздігіне жүгінетін сәтте, банктік дағдарыстарды жылдамдата түсетінін ескертті.

Қытайдың жолы: M0-ден M1-ге дейін

Қытайдың бұл шешімі цифрлық юанды айналымдағы қолма-қол ақшаға баламалы таза M0 құралынан қимылдатып, талап етілетін депозиттерді қосатын кеңейтілген M1 ақша массасына жақындатты.

Бұл саясат Қытай Халық банкінің «Цифрлық юанды басқару мен қаржылық инфрақұрылымды нығайту бойынша іс-қимыл жоспары» құжатынан туындаған. Ол жеке және корпоративтік бірінші, екінші, үшінші санаттағы тексерілген әмияндарға қатысты. Пайыз талап депозиттер ережесіне сәйкес есептеледі, әр тоқсанның соңғы айының 20-сы күні тоқсан сайын реттеледі. Анонимді төртінші санаттағы әмияндарға өзгертулер қолданылмайды.

Айта кетсек, Қытай е-CNY-дің ресми анықтамасына «қатысты төлем жүйесін» тікелей енгізіп, цифрлық юанның жай ғана қолма-қол ақша баламасынан әлдеқайда кеңейгенін ашық мойындады.

Guoxin Securities сарапшысы Ван Цзянь бұл көшуді «цифрлық ақша 1.0»-ден «депозиттік валюта 2.0»-ге өту деп атап, оны дәстүрлі төлем тиімділігі мен жаңа келісімшарттық мүмкіндіктерді үйлестіретін «банк шотының жаңа түрі» деп сипаттады.

Қытай неге басқа жолды таңдады

Қытайдың шешімі Батыс елдеріне тән емес немесе мүлде өзгеше әсер ететін бірнеше стратегиялық есептеулерге сүйенеді.

Біріншіден, депозиттерді сақтандыру қауіпсіздік торын қамтамасыз етеді. ҚХБ цифрлық юань әмияндарының депозиттік сақтандырумен қамтылғанын растады. Олар дәстүрлі банк депозиттеріне берілетін қорғаудың дәл өзін алады. Бұл пайыз әкелетін CBDC-лерге қатысты басты қауіптің – қаржы дағдарысында олар банк депозиттеріне қарағанда «қауіпсіз» болып көріну ықтималдығына – жауап береді.

Екіншіден, қабылдауды ынталандыру да аса маңызды, әсіресе бәсекелі нарықта. 2025 жылдың қарашасына дейін e-CNY 230 млн әмиянға және 16,7 трлн юаньға тең жиынтық транзакцияға жетті. Әйтсе де, ол Alipay мен WeChat Pay сынды жақсы орныққан мобильді төлем платформаларымен бәсекеге тап болды. Пайыз төлемдері пайдаланушыларды e-CNY-ді жай ғана төлем құралы емес, нақты қаражат сақтау формасы ретінде қолдануға ынталандырады.

Үшіншіден, Қытайдың қос қабатты архитектурасы коммерциялық банктерді негізгі пайдаланушы интерфейсі ретінде қалдырды. Бұл Батыс орталық банкирлерін алаңдататын делдалдық мәселесін бәсеңдетеді. PBOC цифрлық юанды бірінші кезекте операциялық институттарға береді, ал олар оны халыққа таратады, осы арқылы клиенттер мен банктер арасындағы байланысты сақтайды.

Жаһандық CBDC дамытуға ықпалы

Қытайдың бұл қадамы әлемдегі басқа орталық банктер үшін ыңғайсыз сұрақтар туғызады.

ECB 2029 жылға дейін цифрлық еуроны іске қосуды жоспарлап отыр және пайыз төлемейтін үлгіге қатаң бекініп, банк депозиттерімен бәсекелес болмас үшін шекті ұстау лимиттерін енгізуге ниетті. ЕО Кеңесі жақында цифрлық еуро салымдарының шектеулерін қолдады, өйткені «оның құндылық сақтау құралына айналуын болдырмау» керек деп санайды.

Дегенмен, академиялық зерттеулер нөлдік пайыз қағидатын барған сайын қайта қарастырып келеді. 2025 жылы CEPR-дің талдауы кейбір мемлекеттер CBDC пайызын «0%-ға тең, не саясаттық мөлшерлемеден 1%-ға төмен – қайсысы жоғары болса – сол деңгейде» белгілегенде, «игіліктің елеулі жақсаруы» ықтимал екенін көрсетті. ХВҚ да мойындағандай, пайыз әкелетін CBDC «экономиканың саясаттық мөлшерлеме өзгерістеріне беретін жауабын арттыруы» ықтимал.

Қытай ұстанымы, Батыс орталық банкирлері қатты қауіптенетін депозиттің кетуі мен несие қарқынының төмендеуі сияқты тәуекелдерді лимиттер, сараланған сыйақылық құрылымдар мен депозиттік сақтандыру арқылы басқаруға болатынын көрсетті.

Әртүрлі дамып келе жатқан CBDC ландшафты

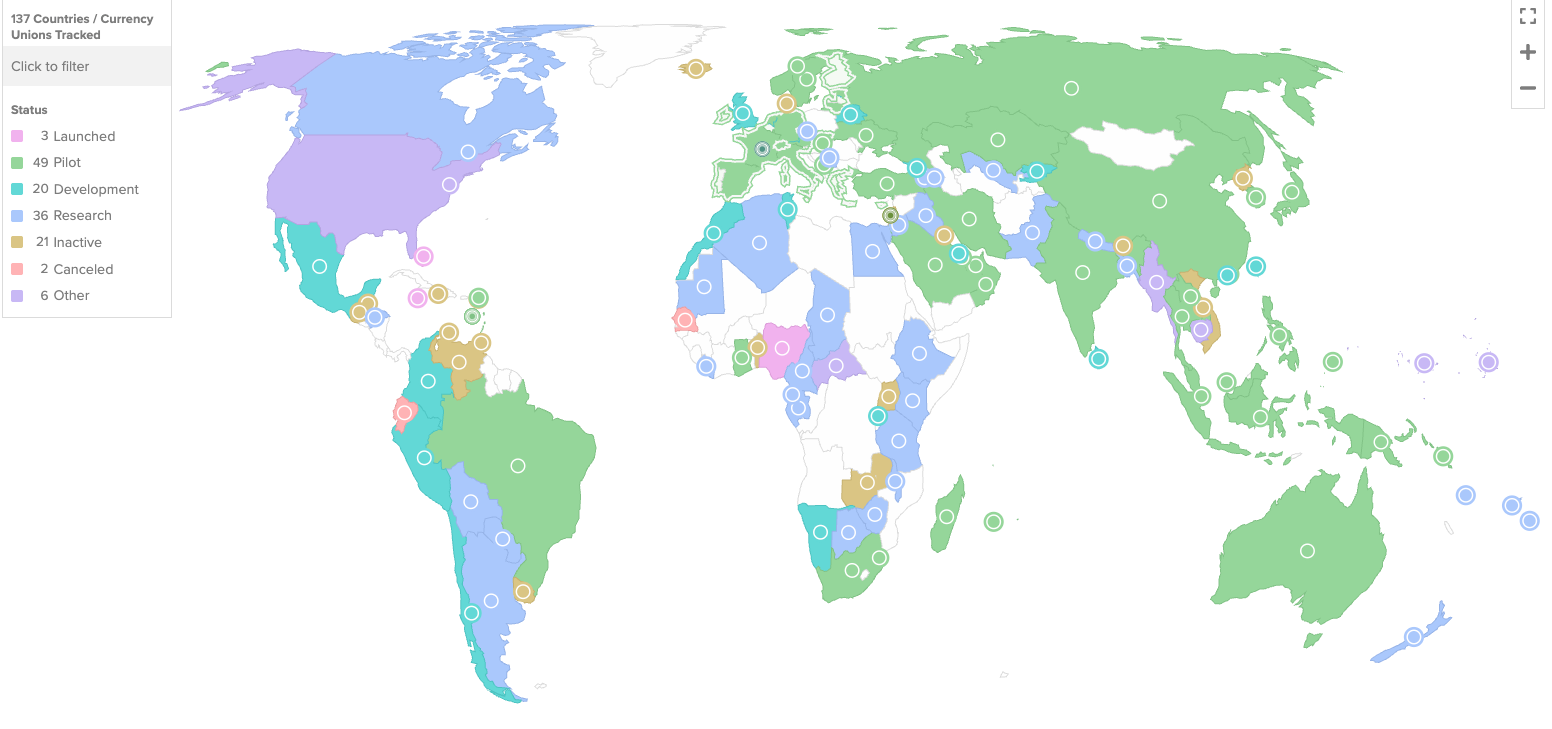

Қазіргі таңда бөлшектік CBDC-лер үшін бірыңғай үлгі қалыптаспады, түрлі ақша жүйесі дәстүрлері, қаржылық құрылым мен стратегиялық басымдықтар әсер ететін әрқилы ландшафт қалыптасып отыр.

АҚШ тіпті кері бағыт таңдап, Atlantic Council мәліметінше бөлшектік CBDC-лерге ресми түрде тыйым салған әлемдегі жалғыз ел атанды. 2025 жылдың қаңтарында президент Трамп федералды агенттіктерге CBDC әзірлеу не оны насихаттауға тыйым салатын жарлыққа қол қойды. Конгресс шілдедегі «Крипто апталығында» CBDC Anti-Surveillance State Act заңын GENIUS Act (стейблкоиндерге арналған) және CLARITY Act (нарық құрылымына арналған) сынды тағы екі негізгі крипто заңымен қатар қабылдады. Өкілдер палатасында 219-210 дауыспен мақұлданған анти-CBDC заң жобасы қазір сенат қарауында жатыр.

Еуропа төлем инфрақұрылымы ретінде CBDC-ге берік бейілдігін көрсетіп отыр, ол тиімді және инклюзивті болғанымен, жинақтау құралы ретінде қасақана тартымды етілмеген. Қытай депозитке ұқсас CBDC өзінің банк жүйесімен қатар өмір сүре алады дегенге сеніп, қолданушыларға жай ғана транзакциялар жасаудан тыс шынайы пайда ұсынуды мақсат етуде. Осы кезде АҚШ бұл тұжырымдамадан мүлдем бас тартып, ғаламдық CBDC ландшафтын идеологиялық әрі геосаяси тұрғыдан ыдыратып жіберді.

Әлемдік ЖІӨ-нің 98%-ын құрайтын 137 ел CBDC-ді зерттеп жатқанда, пайыз әкелетін цифрлық валютаны сынап жатқан Қытайға көз тігіледі. Егер тәжірибе сәтті болса, ол халықаралық деңгейде CBDC дизайнына негіз болған ұстанымдарға қайта қарап, өзгерістер енгізуге итермелеуі ықтимал.

Енді мәселе тек CBDC шығару-шығармауда емес, қандай ақша болу керектігінде.