2026 жыл айтарлықтай белгісіздік жағдайында басталды, әрі крипто нарығының биылғы көрсеткіштері қалай болатынына қатысты да алаңдаушылық жоғары. Әсіресе, 2025 жылы нарық көпшілік күткен үміттерге қарама-қарсы бағытта өріс алған соң, бұл жайсыздық ерекше байқалып жатыр.

Көзқарастар екіге бөлінгенімен, негізгі сұрақ сол қалпы қалып отыр: 2026 жыл крипто нарығындағы ең шектен шыққан аю нарығының бірін әкелуі ықтимал ма? BeInCrypto осы жылы қандай оқиғалар болуы ықтимал екенін сарапшылардан сұрады.

2026 жылдағы жағдайды енді Bitcoin-нің төрт жылдық циклі анықтамайды ықтимал

BeInCrypto бұған дейін 2025 жылға арналған крипто нарығына деген кең көлемдегі үміттердің оптимистік болғанын атап өтті, оған АҚШ-та криптоға қолдау көрсететін президент пен ФРЖ мөлшерлемесін төмендету мен өтімділіктің артуы сияқты қолайлы макроэкономикалық жағдаяттар себеп болды.

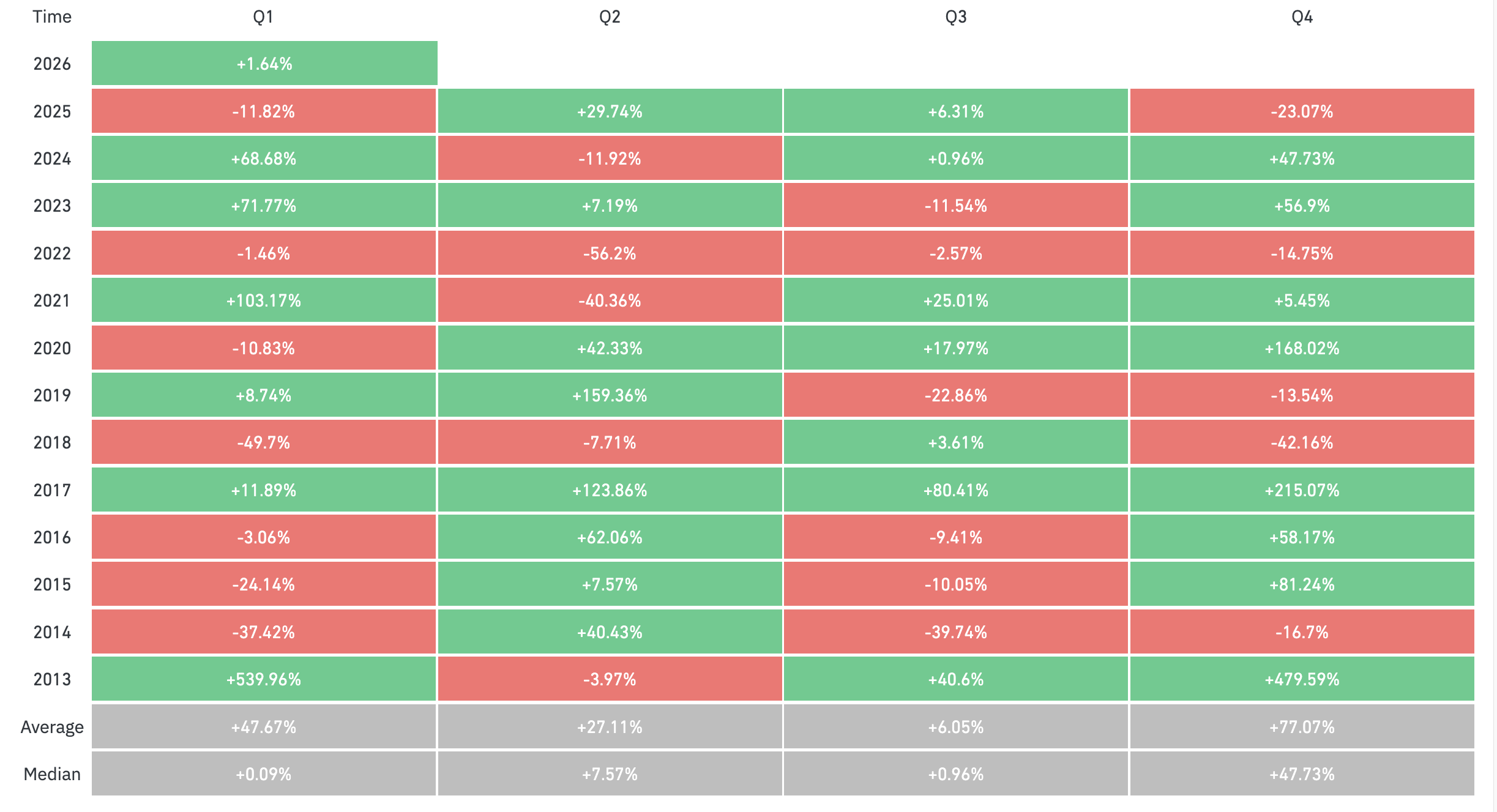

Осы қозғаушы факторларға қарамастан, жыл қызыл аймақпен аяқталды. Биткоин 2025 жылды 5,7%-ға төмендеумен аяқтаса, төртінші тоқсанның аяғындағы күрт сату активті 23,7%-ға құлатты – бұл 2018 жылдан бері ең нашар Q4 көрсеткіші.

Күткен нәтиженің болмауы көптеген сарапшыларды өз болжамдарын қайта қарауға және нарықтың алдағы қозғалысына күмәндануға мәжбүрледі. Күмәнді кезеңдерде инвесторлар жиі тарихи үлгілерге сүйеніп бағыт алады.

Биткоин үшін төрт жылдық цикл – нарықтың болашақ әрекетін болжау кезінде ең көп пайдаланылған негіздердің бірі. Осы үлгі бойынша, 2026 жыл әдетте аю нарығының басталатын кезеңі деп саналады.

Онда нарық әрі қарай да құлдырауға бағыт ала ма? Дегенмен, бәрі ондай қарапайым емес. Сарапшылардың өсіп келе жатқан бөлігі бұл үлгінің өзекті күйін жоғалтуы ықтимал деп санайды.

Nic Puckrin, Coin Bureau-дың сарапшысы әрі тең құрылтайшысы, төрт жылдық цикл енді биткоинді талдау үшін ең тиімді тәсіл болудан қалғанын айтты. Оның айтуынша, ETF мақұлданған соң және институционал капиталдың үлесі артқаннан кейін нарық динамикасы айтарлықтай өзгерді.

«2025 жыл табыс тұрғысынан көңіл көншітпесе де, институционал қабылдау мен ендіру бойынша оң өзгерістер болды. Бұдан әрі нарыққа ықпал ететін негізгі факторлар уақыт емес, макроэкономикалық не геосаяси сипатта болады. Биткоин басқа қаржы активтерімен бір бағытта дамуы жиілеп келеді, тек халвинг ырғағына тәуелді емес» – деді Пакрин.

Bitget Wallet маркетинг директоры Джейми Элкалех енді дәстүрлі макроциклдер сенімдірек екенін қосты. Оның сөзі бойынша,

«Биткоиннің жаһандық өтімділікке, М2 кеңеюіне және ФРЖ саясатына сезімталдығы халвингтің механикалық әсерінен асып түсті. Біз крипто нарығында ‘де-халвинг’ құбылысын көріп отырмыз, мұнда институционал ETF ағымы ұсыныс шокынан туындайтын құбылмалылықты жұмсартып, тұрақты сұраныс қалыптастырады».

Сол сияқты, DWF Labs басқарушы серіктесі Андрей Грачев, халвинг әлі де маңызды болғанымен, енді жеке өзі нарық мінезін түсіндірмейтінін атап өтті.

Крипто нарығы институционалдана түскен сайын, ол өз алдына бөлек жүйе емес, жаһандық актив класы секілді әрекет ете бастады деп бөлісті. Бұл қарапайым циклдік болжам үлгілерін енді сенімсіз етеді.

2026 жылы дәстүрлі бұқа–аю құрылымына қарама-қайшы келеді

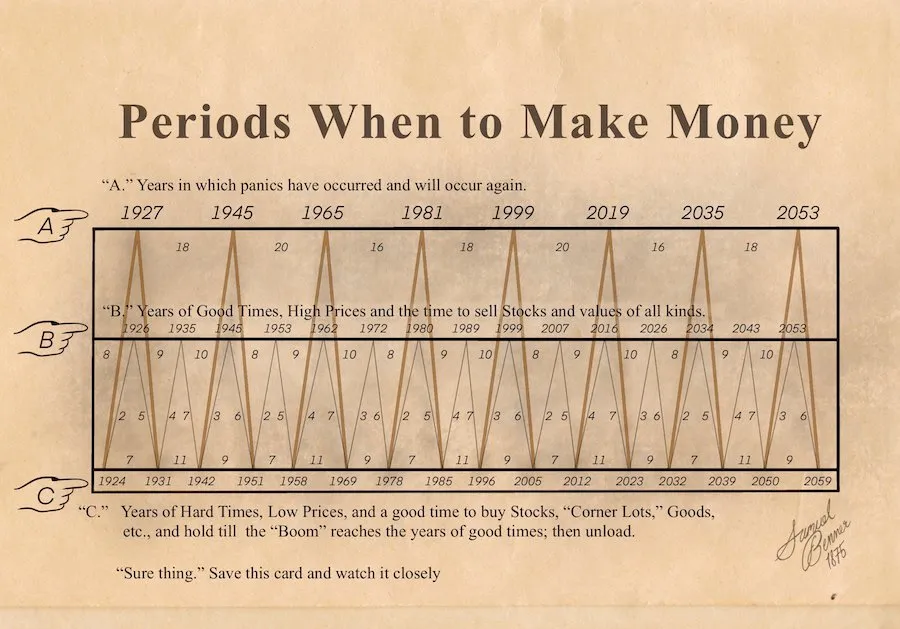

Егер төрт жылдық цикл өзектілігін жоғалтса, кей аналитиктер ұзақ мерзімді тарихи амалдарға, мысалы, Benner Cycle-ға сілтеме жасайды. Осы үлгі бойынша, 2026 жыл — «Жақсы уақыт, жоғары бағалар және барлық құндылықтарды сататын кезең» деп сипатталады.

Егер бұл үлгі сақталса, онда жалпы жағымды нарық ортасы қалыптасуы тиіс. Онда жаңа бұқа ралли сөзсіз бе? Сарапшылар енді бұған бірмәнді жауап беру қиын екенін ескертеді.

Элкалех BeInCrypto-ға берген сұхбатында, 2025 жылы нарық күткен өсімді жүзеге асырмауы, криптода алыпсатарлық шамадан тыс өсуден макроға байланысы бар актив классына ауысу өтпелі кезең болғанын айтты.

«Аю не бұқа фазасына бөлінудің орнына, 2026 жыл құрылымдық консолидация кезеңі болуға бағыт алды. Артық левередж сейілді, бірақ негізгі инфрақұрылым – ETF-тер, корпоративті қазыналар және GENIUS Act секілді анықталған саясат үлгілері – құлдырау бұрынғы циклдерге қарағанда жоғарғы шекте қалыптасады дегенді меңзейді. Мөлшерлеменің төмендеуі капитал құнын тұрақтандырғанда, бұл консолидация 2026 жыл соңына қарай алыпсатарлық құлшынысқа емес, тәртіпті, байсалды бұқа фазасына айнала алады», – деді ол.

Грачев те осы көзқарасты қолдап, 2026 жыл дәстүрлі нарық құбылыстарына дәл сәйкес келмеуі ықтимал екенін айтты.

«2026 жыл дәстүрлі бұқа не аю нарративіне толықтай сәйкес келеді деп ойламаймын. Бұның орнына, біз нарықта бөліну байқала бастауы ықтимал. Биткоин нарықты әлі де бағыттайды, бірақ өзге крипто активтер бұрынғы циклдердегідей қадам қадам ілесе бермейді деп сенімді емеспін», – деді ол.

Басшы сондай-ақ альткоиндерде құбылмалылық сақталатын болса да, нәтижелер ауқымы бұған дейінгі кезеңдерге қарағанда әлдеқайда кең болуы ықтимал екенін атап өтті. Осы өзгерістерді еске алғанда, нарық құрылымы енді тәртіптірек әрі сұранысқа сезімтал болады деп пайымдауға негіз бар.

Грачев 10 қазан күнгі құлдыраудағы «ауыр жаңарудан» кейін нарық анағұрлым сау күйге келгенін атап өтті. Алдағы уақытта нарық әлсіз болудан қалып, сұранысқа бейімірек болады.

Соңында Пакрин өткен бірнеше айды қайта бағалау кезеңі ретінде сипаттады, бұл уақытта ұзақ мерзімді OG иелері активтерін сатып, институттар артық көлемді сатып алды.

«Алдағы бірнеше айда нарықтың тепе-теңдікке оралуын, келесі жылы жаңа тарихи максимумға іргетас қалануын әлі де күтемін. Бірақ жолда тағы да ауыртпалық пен құбылмалылық кездесуі ықтимал», – деп пікір білдірді ол.

2026 жылға арналған крипто нарығының аю нарративі: қандай тәуекелдер орын алуы ықтимал

Жалпы болжам сақтықпен оптимистік болғанымен, нарық күтулерге қарсы қадамдарымен танымал. BeInCrypto сарапшылардан 2026 жылы экстремалды крипто аю нарығына түрткі немесе оны үдетуі шынайы ықтимал қандай факторлар болуы мүмкін екенін түсіндіруді сұрады.

Пакриннің айтуынша, экстремалды аю нарығы ықтимал бірнеше фактордың түйісуін қажет етеді. Оған ғаламдық өтімділіктің қысқаруы, ұзаққа созылған тәуекелден аулақ орта және құрылымдық соққы жатады.

Bitcoin үшін мұндай соққы цифрлық актив қазынашылықтары жалпы әлсіз нарыққа сата бастаса, ал сұраныс бұл көлемді жұта алмаса орын алуы ықтимал.

«ЖИ көпіршігінің жарылуы да крипто нарығының құлдырауына себепші болуы ықтимал. Дегенмен, өтімділік пен сұраныс қайта оралып жатса, мұндай аю сценарийі 2026 жылы анағұрлым шындыққа жанасымсыз болады», – деп болжады сарапшы.

Элькалех 2026 жылы экстремалды крипто аю нарығы неғұрлым ішкі әлсіздіктерден емес, сыртқы соққылардан туындауы ықтимал екенін атап өтті.

«Маңызды тәуекелдер қатарына ЖИ көпіршігінің жарылып, АҚШ акцияларында жаппай сату басталуы, инфляция жоғары күйінде сақталса, ФРЖ-ның саясатын қайта қатайтуы немесе қандай да бір негізгі биржа не шамадан тыс қарызданған корпоративтік қазынашылықтың күйреуі секілді жүйелік сенімсіздік оқиғалары жатады. Геосаяси тұрақсыздық кезінде институттық кірістер тоқтаған жағдайда, жаңа сатып алушылардың болмауы капиталдың тез жылыстауына әкеліп, бағаны тарихи 55 000–60 000 доллар диапазонына дейін түсіруі ықтимал», – деп түйіндеді ол.

Paybis тең құрылтайшысы Константинс Василенко 2026 жылы экстремалды аю нарығы ағымдағы жағдайдың жалғасы ретінде, институционалдық үстемдігі анық, қарапайым инвесторлар қатысуының аздығымен сипатталуы ықтимал екенін айтты.

«Егер институционалдық кірістер баяуласа не тоқтаса және қарапайым инвесторлар белсенділік танытпаса, қалпына келуді қамтамасыз ететін анық себеп болмаған жағдайда төмендеу жалғаса береді», – деп растайды Василенко.

WeFi тең құрылтайшысы әрі топтың бас директоры Максим Сахаров болашақ нарықтағы күйзеліс иінтірек есебінен туындауы ықтимал екенін ескертті.

«Кейбір жаңа “қауіпсіз табыс” өнімі немесе алгоритмдік стейблкоин өзінің пайдасы тоқтағанша тұрақты болып көрінеді. Немесе тағы да бір биржа жабық күйде бөлшек резерв схемасын жүргізуі ықтимал. Ықтимал катализатор – әрдайым иінтірек, ол болмауы керек жерде жасырынған», – деп бөлісті ол BeInCrypto платформасына.

Нарық аю циклінен қалай аулақ бола алады

Екінші жағынан, сарапшылар аю сценарийін мүлде жоққа шығарып, жаңа бұқа нарығын қолдай алатын негізгі факторларды атады. Грачевтің пікірінше, аюшы сценарий екі себеппен әлсірейді: иінтірек құрылымының дұрысталуы және ұзақ мерзімді көзқараста қаражат ауыса бастауы.

Ол бұл циклдердің алдыңғыларымен салыстырғанда артық тәуекел азайғанын және осыған сай нарық тәртіпті бола түскенін түсіндірді. Сонымен қатар әлдеқайда прагматикалық реттеу ұстанымы институтционалдық қатысу жолындағы тосқауылдарды азайтты.

«Егер жыл соңынан кейін (көп жағдайда солай) институттар қайтадан капитал аудара бастаса және реттеуші айқындық жетіле берсе, нарық сау әрі орнықты даму үшін жақсы мүмкіндіктерге ие болады», – деп нақтылады Грачев.

Элькалех аю сценарийі егемен елдердің жаппай мойындауы немесе қаржылық активтердің ірі көлемде токенизациясы байқалса айтарлықтай әлсіреуі ықтимал екенін ұсынды. Егер G20 елдерінің біреуі Bitcoin-ды стратегиялық резервасына қоссa, немесе АҚШ реттеушілері кеңінен капитал-нарықты токенизациялауға рұқсат берсе, Bitcoin жетіспеушілігіне қатысты нарратив алыпсатарлықтан өмірлік қажеттілікке ауысуы ықтимал екенін атап өтті.

«Дәл сол уақытта нақты активтерді кеңінен қолдану, он-чейн стейблкоин төлемдері және АҚШ-тағы тиімді саясат дамуы нақты пайдамен байланысты сұранысты қолдауы ықтимал. Мұны қаржы ынталандыруы немесе АҚШ доллары әлсіреуінен туындайтын өтімділіктің жаңа суперциклымен ұштастырса, бұл факторлар циклдік қысымды жуып-шаюы немесе жаңа бұқа кезеңін қолдауы ықтимал, ал баға 150 000 доллардан астам деңгейге дейін өсуі ықтимал», – деп сендірді Bitget Wallet-тің маркетинг директоры.

GoMining бас директоры Марк Залан ұзақмерзімді перспектива ұсынды. Ол саланың орнықтылығы құрылымдық сұраныс циклдік көңіл-күйді басып озғанда қалыптасатынын атап өтті. Үш негізгі драйверді бөліп көрсетті:

- Макро және саяси катализаторлар: Егемен мойындау, Bitcoin-ды стратегиялық тұрғыдан тану немесе мөлшерлеме өзгерісінің капиталды нақты активтерге бағыттауына әсері.

- Институционалдық кірістердің тұрақтылығы: ETF және қазынашылық тарапынан сұраныс төмендеген кезде де ұсынысты сіңіруі.

- Нақты әлемдегі қолданудың артуы: Bitcoin-ды төлем, кепіл және тәуекелден қорғау үшін алыпсатарлықтан тыс ауқымды пайдалану.

Крипто нарығындағы аю трендін бағада көрінбей тұрып анықтау жолы

2026 жылы бұқа нарығы, аю нарығы немесе аралық бір жағдай орын алса да, болашақты анықтайтын дәлелдерді ерте аңғаруға әрқашан назар аудару маңызды болмақ.

Пакрин үшін басты назар қысқа мерзімді баға қозғалысына емес, нарық құрылымына аударылады. Ол 50 апталық және 100 апталық жылжымалы орташа мәндерінен үнемі төмен түсу, негізгі қарсылық деңгейлерін ұстап тұра алмау «қызыл жалауша» ретінде қарастырылатынын айтты.

«82 000 доллар шамасы – нарықтың шынайы орташа мәні, яғни белсенді инвесторлардың орташа шығын деңгейі ретінде есептеледі, сондықтан бұл өте маңызды баға деңгейі. Сол секілді 74 400 доллар — Strategy-дің орташа құны, бұл да бақылауға тұрарлық шек. Осы көрсеткіштен төмен түсу экстремалды аю нарығы басталды дегенді білдірмейді, бірақ бұл жағдайда сақ болу қажет», – деп BeInCrypto-ға түсіндірді ол.

Elkaleh тек қана бағалық өзгеріс арқылы терең аю нарығы расталмас бұрын, алдымен бірнеше он-чейн сигналдар пайда болатынын қосты. 100 және 1 000 BTC аралығында ұстайтын әмияндар саны ұзақ уақыт бойы азайса, бұл тәжірибелі қатысушылар өз тәуекелдерін азайтып жатқанын көрсетеді.

Ол тағы да, он-чейн сатып алу сұранысы әлсірегенімен, баға салыстырмалы түрде тұрақты тұрса, әдетте нарықты шын қызығушылық емес, левередж қамтамасыз етіп тұрғанын білдіретінін айтты. Сонымен қатар, стейблкоин ұсынысының үздіксіз өсуі капитал қорғаныс ұстанымдарына ауысып, крипто экожүйесінде қалып отырған кезде күйзелістің күшеюін білдіруі ықтимал.

Ал Сахаров кері үрдіс көбірек уайым тудыратынын атап өтті. Ол былай деді,

«Бағаға емес, долларлар қайда баратынын бақылаңыздар. Егер стейблкоин нарығының капитализациясы қысқарса, бұл капиталдың экожүйеден мүлде шығып жатқанын көрсететін берік белгі. Ақша тек орын ауыстырғанда немесе шетте қарап отырған жағдайдағы құлдыраудан өзгеше. Мен стейблкоин инфрақұрылымындағы нақты пайдалану деңгейін де бақылап отырамын. Егер инфрақұрылым белсенділігін жоғалтпаса, құлдырау тек нарративті тазалау деп есептеуге болады.»

Осы аралықта Грачев алғашқы сигналдар көбіне деривативтер мен өтімділік жағдайларынан байқалатынын, өйткені сол жерден тәуекелге деген көзқарастың өзгеруі ең айқын көрінетінін атап өтті.

Ұзаққа созылған теріс қаржыландыру мөлшерлемелері, ашық қызығушылықтың төмендеуі және өтінімдер кітабының жұқаруы қатысушылар экспозициясын азайтып, капитал сақ бола бастаған кезде қорғаныш ұстанымды білдіреді.

«Нарыққа әсер етпей көлемді жылжыту қиындаса, бұл өтімділіктің азайып, тәуекел төзімділігінің күшейе бастағанын көрсетеді. Сондай-ақ, ынталандыруға негізделген жобаларда күйзеліс белгілері өте тез көрінеді. Ынталандыру азайғаннан кейін белсенділік күрт төмендесе, сұраныс шынайы болудан гөрі, шартты болғанын көрсетеді. Нарық дамыған сайын, осындай құрылымдық сигналдар қысқа мерзімді баға қозғалысынан гөрі маңыздырақ болады. Баға уақытша өзгеруі ықтимал, бірақ өтімділік, тереңдік және капитал мінез-құлқын басқару әлдеқайда қиын», – деп жеткізді жетекші.

2026 жыл алға жылжи келе, криптонарық тарихтағы қалыптасқан циклдарға қарағанда, макроэкономикалық жағдайлар, институционалдық әрекеттер мен өтімділік динамикасы арқылы көбірек қалыптасып келеді. Бұдан әрі төмендеуге тәуекел болса да, сарапшылар нарық шоғырлану мен алшақтау кезеңіне өтеді, мұнда құрылымдық сигналдар мен капитал ағындары қарапайым бұқа немесе аю кезеңдерінен әлдеқайда маңызды дейді.