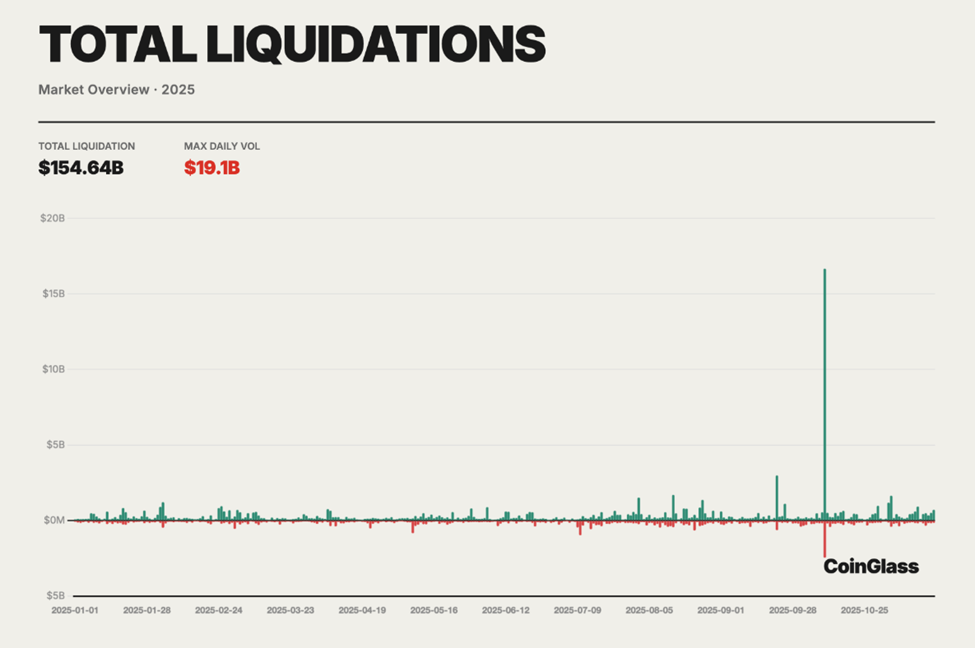

2025 жыл криптоның фьючерстік саудасы теориялық тәуекел болудан қалып, өлшенетін жүйелік сәтсіздікке айналған кезең ретінде есте қалады. Жыл соңында Coinglass-тың жиынтық деректеріне сәйкес, мезгілсіз фьючерстік нарықтарда 154,64 млрд доллардан астам мәжбүрлі жоюлар тіркелген, бұл күн сайын орта есеппен 400–500 млн долларға шығын келтірді.

Орталықтандырылған және орталықтандырылмаған деривативтік алаңдарда болған жағдай қандай да бір қара аққу оқиғасы емес, баяу дамыған құрылымдық күйреу еді.

2025 жылы мезгілсіз фьючерстер қалай ликвидация қозғалтқыштарына айналды

Құбылыстың ауқымы бұрын-соңды болмаған еді, Coinglass-тың 2025 жылғы крипто деривативтер нарығына арналған жылдық есебінде өткен жылы жалпы жоюлар көлемі 154,64 млрд долларға жеткені көрсетілген.

Алайда шығындардың механизмі жаңалық емес әрі болжауға келмейтін дүние емес еді. Жыл бойы левередж деңгейлері артты, қаржыландыру мөлшерлемелері үнемі ескерту берді және биржа деңгейіндегі тәуекел тетіктері күйзеліс жағдайында осал екенін көрсетті.

Табысты ұлғайту уәдесіне еліктірілген бөлшек трейдерлер шығынның негізгі бөлімін көтерді.

Шекті сәт 10–11 қазан күндері орын алды, сол кезде нарықтың күрт кері бұрылуы нәтижесінде 24 сағат ішінде 19 млрд доллардан астам позициялар жойылды, бұл оқиға крипто тарихындағы ең ірі жою оқиғасы болды.

Ұзақ позициялар әсіресе қатты зардап шекті, себебі жоюлардың шамамен 80–90%-ын құрады, рет-ретімен шақырылған маржалық талаптар әрі ордерлер кітабы мен сақтандыру қорларын бірдей күйретті.

Он-чейн талдау, деривативтер деректері және трейдерлердің Twitter-дегі (қазіргі X) пікір жазбалары негізінде үш негізгі қателік анықталды. Әрқайсысы 2025 жылы болған шығын көлеміне тікелей әсер етті және олардың әрқайсысы 2026 жылға қажетті басты сабақтарды береді.

Қателік 1: Шектен тыс кредиттік иыққа арқа сүйеу

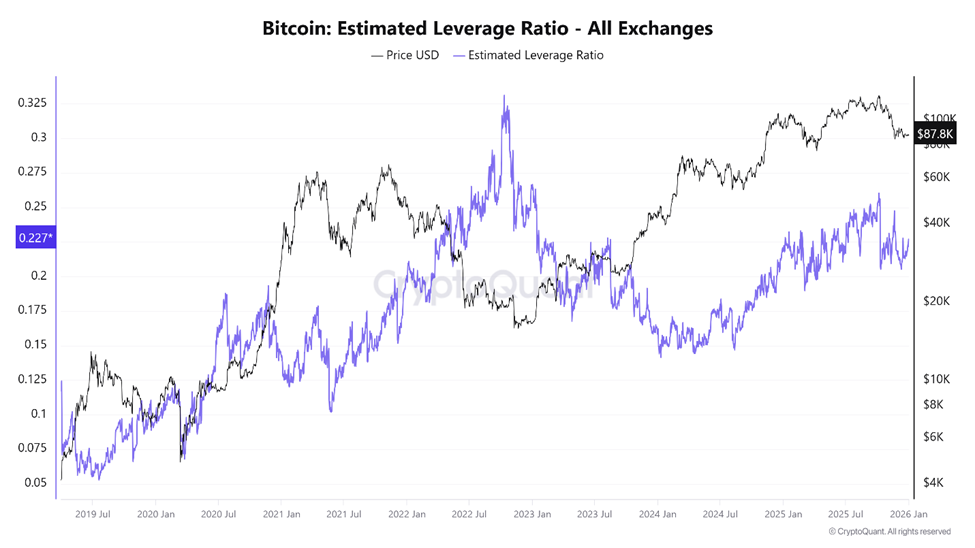

Левередж – 2025 жылғы жою дағдарысының негізгі жылдамдатуышы әрі крипто фьючерстік саудасындағы ең басты қателік болды. Фьючерстік нарықтар капитал тиімділігін арттыруға арналғанымен, жыл бойы қолданылған левередж ауқымы стратегиядан шығып, тұрақсыздыққа жол берді.

CryptoQuant деректеріне сай, қазан айының басында Bitcoin-нің бағаланған левередж коэффициенті тарихтағы ең жоғары деңгейге жеткен, нарық құлауының алдында бірнеше күн бұрын.

Дәл сол уақытта фьючерстік ашық позициялар сомасы 220 млрд доллардан асып, бұл нарықтың қарыздық экспозициямен қаныққанын көрсетті.

Ірі орталықтандырылған биржаларда BTC және ETH үшін бағаланған левередж коэффициенттері жиі 10х-тан асып кетіп отырды, ал бөлшек трейдерлердің біраз бөлігі 50х немесе тіпті 100х деңгейінде жұмыс істеді.

«Жоғары левередждік сауда қос қырлы қылыш сияқты… Ол пайда табу үшін қызықты мүмкіндік ұсынса да, өте қатерлі шығындарға әкеліп соғады», – деп атап өтті OneSafe-тың талдауында айтылғандай.

2025 жылдың соңындағы Coinglass деректері осы құрылымның осалдығын көрсетті. Ұзақ–қысқа позициялар арақатынасы тепе-теңдікке (шамамен 50,33% ұзақ және 49,67% қысқа) жақын тұрса да, бағаны бір мезетте қозғалысқа келтіру 24 сағатта жоюлар көлемін 97,88%-ға ұлғайтып, бір сессияда 230 млн долларға жеткізді.

Позицияларды теңдей орналастыру тұрақтылық әкелмеді. Керісінше, екі тарап та шектен тыс күш салды.

Қазан айындағы құлдырау кезінде жою деректері ірі асимметрияны көрсетті. Ұзақ позициялар бірінен соң бірі жойылып, баға құлдырауы нарыққа сатылымды күшейтіп, келесі левередж деңгейінің жойылуына себеп болды.

«2025 жылы криптоның ойын алаңы өз шынайы құнын көрсетті. Левередждік фьючерстік позициялардың 150 млрд доллардан астамы мәжбүрлі түрде жойылды… Адамдардың көбі сауда жасамайды, олар жою механизмдерін толтырып жүр», – деп пікір білдірді бір крипто зерттеушісі.

Бұл асыра сілтеу емес еді. Фьючерстік нарықтар позицияны алдын-ала белгіленген межеде механикалық түрде жабуға арналған. Егер левередж шектен асатын болса, аздаған құбылмалық та апатты салдарға әкеледі.

Өтімділік дәл ең керекті сәтте жойылып, мәжбүрлі сауда шешім қабылдаудың орнын басты.

Шектен тыс левередж криптоның бұқа нарығын тежегені ықтимал

Кей сарапшылар левередж трейдерлерді тек жойып қана қоймай, жалпы нарық дамуын да тежегенін айтты.

Бір теория ұсынды, егер мәжбүрлілікпен жойылған капитал спот нарықтарында қалған жағдайда, криптоның жалпы нарықтық капитализациясы 5–6 трлн доллар деңгейіне дейін өсе алар еді — қазіргідей 2 трлн доллар деңгейінде тоқталып қалмай. Бірақ, левереджден туындайтын құлдыраулар бұқа импульсін қайта-қайта нөлдеп отырды.

Өзімен өзі левередж әрдайым жойқын емес. Дегенмен, тәулік бойы жұмыс істейтін, жаһандық түрде бөлшектенген әрі рефлексивті нарықта аса жоғары левередж фьючерстік платформаларды шынайы табыс алу құралына айналдырады.

Бұндай жағдайда жақсы капиталдандырылған ойыншылардың қарапайым бөлшек қатысушыларға қарағанда басымдық алуы ықтимал.

Қате 2: Қаржыландыру мөлшерлемесінің динамикасын елемеу

2025 жылғы деривативтер нарығында қаржыландыру мөлшерлемелері аса жиі дұрыс түсіндірілмеген әрі қате қолданылған сигналдардың қатарынан болды. Мезгілсіз фьючерстердің бағалары спот нарықтарға байланыста болу үшін жасалған сәтте, қаржыландыру мөлшерлемелері нарықтағы позициялардың маңызды ақпараты секілді мүлгіп жатқан белгі болды.

Қаржыландыру мөлшерлемесі оң болған кезде, лонг позиция иелері шорт иелеріне төлейді, мұндайда артық бұқа сұранысы байқалады. Ал бағдар теріс болса, шорт иелері лонгқа төлеп, мұны аю көңіл-күйі тым көптігінің белгісі деп көрсетуге болады.

Классикалық фьючерстік нарықтарда келісімшарт мерзімінің аяқталуы теңгерімсіздікті табиғи түрде шешеді. Ал мезгілсіз фьючерстерде бұл ешқашан болмайды, сондықтан қаржыландыру ғана — жалғыз қысым шығаратын механизм.

2025 жылы көптеген трейдерлер бұл тетікті жай ғана ескерусіз қалдырды. Бұқа кезеңдер ұзаққа созылған шақта, BTC мен ETH бойынша қаржыландыру мөлшерлемесі тұрақты түрде оң қалыпта болып, үнемі төлемдер арқылы лонг позициялары баяу азая берді.

Дегенмен, көп жағдайда трейдерлер бұған «үлкен көңіл-күйдің» сигналы ретінде емес, трендтің күштілігін растайтын белгі ретінде қарады.

Он-чейн деректер бойынша, DEX мезгілсіз көлемдері ай сайын 1,2 трлн доллардан асты, левередж пайдалануындағы қарқынды өсу осыдан көрініс тапты.

«…орталықтандырылмаған биржалар (DEX) 2025 жылдың соңына қарай ай сайын 1,2 трлн доллардан астам perp көлемін өңдеп жатыр, бұл нарықтың елеулі үлесін әлі де Hyperliquid иеленіп отыр», — деп жазды Дэвид Янг, Coinbase жаһандық инвестициялық зерттеулер басшысы.

DEX көлеміндегі басты үлес Hyperliquid-ке тиесілі болды. Алайда бөлшек қатысушылардың аз бөлігі ғана қаржыландыру мөлшерлемесінің шектен шыққан жағдайларына сай өз позициясын өзгертіп отырды.

«Қаржыландыру мөлшерлемесі — тиімсіздік емес. Бұл нарықта теңгерімсіздік бар екенін көрсетеді. Қаржыландыру алып отырсаңыз, өтімділік ұсынып және нақты тәуекелге барасыз», — деп жазды бір трейдер.

Бұл тәуекелдер күрт көрініс тауып отырды. Тұрақты түрде теріс қаржыландыру кезеңдері бағалар тұрақтанған шақта байқалып, қысқа шорт позициялардың көптігінің белгісін берді.

Тарихта мұндай жағдайлар көбінесе күрт раллидің алдында жүрген. 2025 жылы да ол қысқа позицияларды зорлықпен жабатын қысымға айналып, теріс қаржыландыруды анық бағыт деп қабылдаған трейдерлерді жазалады.

Мәселені қиындатқан тағы бір жайт — қаржыландыру динамикасы құбылмалылық кезінде DeFi несие нарықтарымен үндесіп кетті. Трейдерлер спот-активтерді қарызға алып, фьючерстерде шортқа кеткенде, Aave және Compound секілді платформаларда пайдалану көрсеткіші 90%-дан асса, несие алудың шығындары да шарықтады.

Нәтижесінде жасырулы кері байланыс тізбегі пайда болды: мезгілсіз келісімшарттардағы қаржыландыру шығыны мен кепіл ретінде алынған актив бойынша пайыз шығыны қатар өсті.

Көптеген адам бейтарап немесе төмен тәуекелді стратегия ретінде қабылдаған тәсіл екі жақтан да капиталды жым-жылас күйде жұтып жатты. Қаржыландыру ешқашан тегін ақша емес — бұндай сыйақы жүйенің тұрақсыздығы өскен сайын баланс ұсынғандарға ғана беріледі.

Қате 3: Stop Loss пайдаланудың орнына ADL-ға шектен тыс сену

Авто-левереджді қысқарту (ADL) — көптеген трейдер күтпеген, ақырғы соққы еді, ол олардың позицияларын толық жойып жіберді.

ADL — ең соңғы шара ретінде жасалған механизм, ол кезде биржаның сақтандыру қоры таусылып, ликвидация нәтижесінде қалдық шығындар қалатын жағдай орын алады. Бұл шығындарды әлеуметтік түрде таратудың орнына, ADL табысты трейдерлердің позицияларын амалсыздан жабу арқылы төлем қабілеттілікті қалпына келтіреді. Әдетте, табыстылық пен тиімді левередж осындай приоритетті анықтайды.

2025 жылы ADL енді теориялық ұғым емес еді.

Қазан айындағы ликвидация толқынында бірнеше биржада сақтандыру қорлары жеткіліксіз болды. Нәтижесінде, ADL жаппай қосылып, жиі алдымен әрі табысты шорт позицияларды жапты, нарықтағы жағдай қаншалықты қолайсыз болғанына қарамастан. Хеджделген немесе жұптық стратегия жүргізген трейдерлер ерекше қатты зиян шекті.

«Елестетіп көріңіз — бірінші кезекте сіздің шорт жабылады, сосын лонг позицияңыз ликвидацияға ұшырайды. Rekt», — деп жазды Coin Bureau бас директоры және негізін қалаушы Ник Пукрин қазан оқиғасына байланысты.

ADL бір нарық ішінде іске асады, трейдердің портфельдің кең көлемді экспозициясын елемей жұмыс істейді. Бір құралда трейдер өте табысты болып көрінуі мүмкін, ал басқа активтерде тамаша хеджделген күйде қалуы ықтимал. ADL осы контексті ескермейді, хедждерді бұзып, аккаунттарды толық тәуекелге қалдырады.

Сыншылардың айтуынша, ADL — алғашқы оқшауланған маржалық жүйенің ескі сарқыншағы, ал қазіргі кросс-марж немесе опцияға негізделген орталарға сәйкес келмейді. Көптеген жаңа он-чейн платформаларды қоса алғанда, кейбір биржалар ADL-ді әдейі қолданбай, шығындарды дереу емес, белгілі шартпен кешігіп, әлеуметтік түрде тарататын схемаларды ұстанды.

Бөлшек трейдерлер үшін нәтиже айқын: ADL — қорғаныш желі емес. Бұл — биржа деңгейіндегі төлем қабілетін ұстайтын құрал, жеке әділдікке емес, платформаның тіршілігіне басымдық береді. Қатаң әрі қолмен қойылған стоп-лосс болмаған жағдайда, трейдерлер левереджді басқару тәртібіне қарамастан, толық күйіп кетуден қорғалмады.

2026 жылға арналған сабақтар

Крипто деривативтері 2026 жылы да жетекші рөл сақтайды. Фьючерстік нарықтар өтімділік, бағаларды анықтау және капитал тиімділігі тұрғысынан спот нарықтарға қарағанда айқын басым. Алайда, 2025 жылғы оқиғалар бір шындықты анық көрсетті: сенімділіктен гөрі құрылым әлдеқайда маңызды.

- Артық левередж құбылмалылықты толық жоюға айналдырады.

- Қаржыландыру мөлшерлемелері баға жауап бермей тұрып-ақ базардағы шоғырлануды көрсетеді.

- Биржаның тәуекел механизмдері платформаларды қорғауға арналған, трейдерлерді емес.

2025 жылы жоғалған 154 млрд доллар кездейсоқтық емес еді. Бұл нарық механизмін елемегені үшін төленген оқу ақысы болды. 2026 жылы осы сабақ қайталана ма, трейдерлер оны үйренуді ақыры таңдай ма, соған байланысты болады.