Көптеген криптовалюта жобалары, мысалы, Aave, dYdX, Jupiter және Hyperliquid жақында токендерді кері сатып алу механизмдерін жариялады.

Токендерді кері сатып алу стратегиясы дәстүрлі қор нарықтарынан шабыт алады. Бірақ бұл стратегия крипто жобаларына тұрақты экономикалық модель құруға және олардың токендерінің бағасын арттыруға көмектесе ме?

Крипто жобалардың токендерді кері сатып алу бағдарламаларының қарқынды дамуы

Токендерді кері сатып алу крипто жобалары өздерінің токендерін нарықтан қайта сатып алған кезде орын алады. Бұл қайта сатып алынған токендер резерв ретінде сақталуы немесе тіпті жойылуы мүмкін. Теориялық тұрғыдан алғанда, кері сатып алу айналымдағы ұсынысты азайтады, тапшылықты тудырады, бұл токен бағаларын көтеруі мүмкін. Жаңа стратегия болмаса да, BeInCrypto бұл трендтің тез кеңейіп жатқанын байқады.

Мысалы, 2025 жылдың наурыз айының басында, Aave (AAVE) несие беру протоколы жаңа Aavenomics енгізуін жариялады. Aave токендерді қайта сатып алады ұсынысты азайту және стейкинг сыйақыларынан тұрақты өтімділік моделіне көшу үшін. Бұл алты ай бойы аптасына 1 млн долларлық AAVE токендерін кері сатып алуды қамтыды, бұл протокол алымдарымен қаржыландырылды.

Идеал жағдайда, бұл кері сатып алу жоспары жалпы 100 млн доллар (айналымдағы ұсыныстың 3%) құрай алады.

«Біз мұны тарихымыздағы ең маңызды ұсыныс деп санаймыз, оқып, пікір қалдыруға еркін болыңыз», – деді Aave Chan Initiative (ACI) негізін қалаушы Марк Зеллер айтты.

Сондай-ақ наурыз айында орталықтандырылмаған биржа (DEX) dYdX DYDX токендерін кері сатып алу үшін “№225 ұсынысты” мақұлдады. Протокол кері сатып алу үшін платформа кірісін пайдаланады.

Hyperliquid (HYPE) және Jupiter (JUP) сияқты басқа крипто жобаларда да ұқсас жоспарлар бар. Бағалаулар бойынша, Hyperliquid жыл сайын 600 млн долларлық токендерді қайта сатып алады, транзакция алымдарының 50-100% пайдалана отырып. Бұл протокол орталықтандырылмаған қаржы (DeFi) саласында үстемдік етеді нарықтың құлдырауына қарамастан.

Jupiter алымдардың 50% кері сатып алу үшін пайдалануға міндеттенді, бұл жылына 250 млн долларды құрайды деп бағаланады. Жақында бұл жоба Raydium-ды басып озып, Solana-ның екінші ірі протоколына айналды.

Бұл тек ең типтік крипто жобалардың бірнешеуі ғана. Көптеген басқа жобалар, соның ішінде Gnosis, Gains Network және Arbitrum, ұқсас стратегияларды қолданады. Бұл қазіргі криптовалюта нарығын өзгерте ала ма?

Бұл токендерді кері сатып алу үрдісін не қозғауда?

Бұл кері сатып алу стратегиясын талқылай отырып, X (бұрынғы Twitter) қолданушысы былай деп пікір білдірді:

“Кері сатып алу тұрақты сұраныс тудырады және айналымдағы ұсынысты азайтады, бұл токен бағаларын тұрақтандыруға немесе тіпті арттыруға мүмкіндік береді,” – деп пікір білдірді Capitanike.

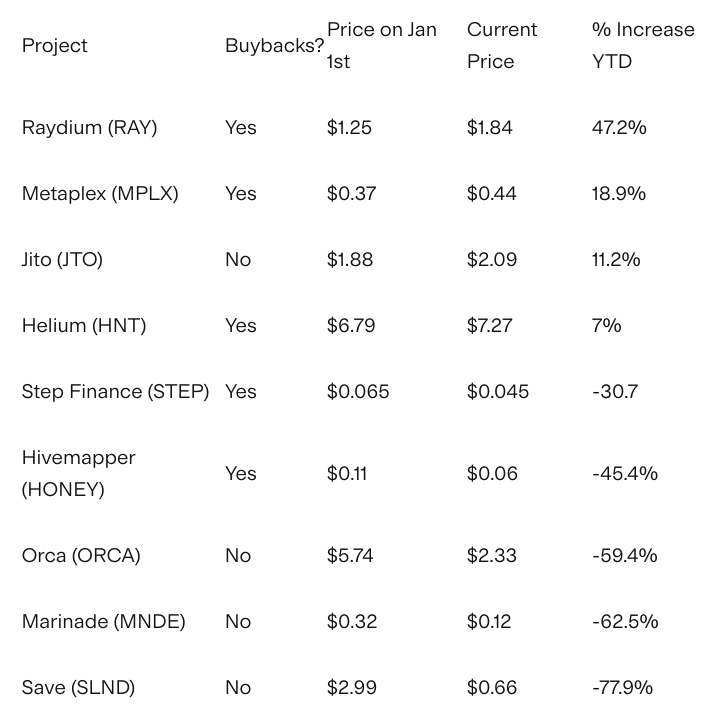

Ұсыныс пен сұраныстың негізгі экономикалық принципі негізгі қозғаушы күш болып табылады. Айналымдағы ұсынысты азайту арқылы крипто жобалары токен тапшылығын арттыруды көздейді, бұл бағаларды жоғары көтеруі мүмкін. SolanaFloor мәліметтері бойынша, токендерді кері сатып алу бағдарламалары бар жобалар 2024 жылы кері сатып алусыз жобалардан 46,67% артық нәтиже көрсетті (-0,6% қарсы -47,15% YTD).

Екіншіден, кері сатып алу крипто жобаларының қаржылық денсаулығының күшті екенін көрсетуі мүмкін. Бұл әсіресе нарықтағы құбылмалылық кезінде инвесторларды сендіруде тиімді.

Үшіншіден, токендерді жою стратегиясынан айырмашылығы, көптеген жобалар (мысалы, AAVE және Gains Network) қайта сатып алынған токендерді стейкерлерге немесе иелеріне қайта таратады, ынталандыруларды сәйкестендіреді. Бұл ұстаным уақыт өте келе жобаның токеномика моделінің жетілгенін көрсетуі мүмкін.

Алайда, токендерді кері сатып алу әлсіздіктерден ада емес. Бұл стратегия кең таралған сайын, SEC сияқты реттеушілер оны ықтимал манипуляция немесе заңсыз әрекеттер үшін тексеруі мүмкін.

Сонымен қатар, дұрыс есептелмеген кері сатып алу стратегиясы токен ұсынысын шамадан тыс азайтуы мүмкін. Егер жоба жаңа шығарылымды немесе стейкинг сыйақыларын теңестіре алмаса, ол сауда көлемінің төмендеуінен зардап шегуі мүмкін. Сонымен қатар, кері сатып алу қаржылық әлсіздіктерді жасыруы мүмкін.

“Біздің ойымызша, бұл кері сатып алулар жобалардың ICO кезінде тым көп қаражат жинағанын, пайдалы ештеңе дамыта алмай жатқанын және қолма-қол ақша қалдықтарымен не істеу керектігін білмейтінін дәлелдейтін сияқты…” – деп TokenData Research есеп берді.

Крипто жобаларының токендерді кері сатып алуды қабылдауының соңғы көтерілуі токеномикадағы маңызды эволюцияны білдіреді. Кері сатып алу баға тұрақтылығын, инвесторлардың сенімін және экожүйенің өсуін арттыра алса да, олар манипуляция тәуекелдері мен реттеуші мәселелерді де алып жүреді.