Таңғы 9-дан кешкі 6-ға дейінгі жұмыстан қашып, жайлы өмір салтына көшу нағыз арман емес пе? Алайда, шындығында, ерте зейнетке шығуды жоспарлау оңай емес. Көпшілік бұл идеяны ұнатады, бірақ оны жүзеге асыру үшін қажетті мұқият жоспарлау мен қатаң қаржылық және өмір салтын меңгеру бәрінің бірдей қолынан келе бермейді.

Егер сіз де өмір сүру құнын жабуға жеткілікті, денсаулық сақтандыруды және басқа да қажеттіліктерді өтейтіндей зейнетақы жинақтарымен ерте зейнетке қалай шығуға болатынын жиі ойлансаңыз, бірнеше маңызды мәселелерді қарастыруыңыз керек. Бұл нұсқаулық дәл сол туралы.

Бұл нұсқаулықта:

- Ерте зейнетке шығу деген не?

- Ерте зейнетке шығу жасы болып не саналады?

- Ерте зейнетке шығу калькуляторы

- Ерте зейнетке шығудың артықшылықтары мен кемшіліктері

- Ерте зейнетке шығуды жоспарлау: сізге көмектесетін 7 кеңес

- 1. Жинаққа назар аударып, мақсатыңыздан көз жазбаңыз

- 2. Зейнеттегі қажеттіліктеріңізді нақты анықтап алыңыз

- 3. Күтпеген шығындардың артуына дайын болыңыз

- 4. Зейнетақы қорыңызды қозғамаңыз

- 5. Тұрақты түрде инвестициялау

- 6. Барлық қарыздарды төлеу, жаңаларынан аулақ болу

- 7. Пассивті табыс көздерін ұйымдастыру

- Қазір әрекет етіңіз, ақылмен әрекет етіңіз

- Жиі қойылатын сұрақтар

Ерте зейнетке шығу деген не?

Ерте зейнетке шығу дегеніміз — күтілетін немесе әдеттегі зейнетке шығу жасына және күніне дейін зейнетке шығу. Ерте зейнетке шығу ұғымы жаңа емес, дегенмен соңғы бірнеше жылда ол әлемнің бірнеше жерінде, соның ішінде АҚШ-та да кеңінен таралуда.

Бұл үрдіс Қаржылық тәуелсіздік, ерте зейнетке шығу (Financial Independence, Retire Early – FIRE) қозғалысынан бастау алған болуы мүмкін, ол ерте зейнетке шығуды жоспарлауды жеңілдету үшін жинақтау стратегияларына назар аударуды насихаттайды.

Сонымен қатар, COVID-19 пандемиясы және экономикалық белгісіздік көптеген кәсіпорындарды жұмысшыларды толық зейнеткерлік жасына жетпей кетуге ынталандыруға мәжбүр етті. Мұндай жағдайларда ерте зейнетке шыққандар әдетте ынтымақтастығы үшін жеңілдіктер пакеттерін алады.

Көпшілікке ұнағанымен, ерте зейнетке шығу барлығына арналмаған. Шын мәнінде, бұл Адам дамуы индексі бойынша төмен көрсеткіштерге ие, дамушы және дамымаған елдердегі тұрғындардың басым көпшілігіне арналмаған.

Тіпті АҚШ-тың өзінде, 62 жасында зейнетке шықсаңыз да, толық әлеуметтік қамсыздандыру төлемдеріне құқығыңыз болмайды. Мысалы, 1943 пен 1954 жылдар аралығында туғандар тек 66 жастан бастап толық төлемдерге құқылы болады. 1954 жылдан кейін туғандар үшін толық төлем жасы одан да жоғары.

Дегенмен, ақылды жоспарлау және қатаң өмір салтының тәртібімен, әлемнің кез келген жерінде жеткілікті зейнетақы жинақтарын жинақтай аласыз. Бірақ осы стратегиялардың кейбірін талқыламас бұрын, ерте зейнетке шығудың ыңғайлы жасы болып қай жас саналатынын қарастырайық.

Ерте зейнетке шығу жасы болып не саналады?

Ерте зейнетке шығудың анықтамасы әдетте әр жерге байланысты өзгереді.

Мысалы, АҚШ-та ерлер мен әйелдердің орташа зейнетке шығу жасы сәйкесінше 65 және 62. 1992 жылда бұл көрсеткіш сәйкесінше 62 және 59 жас болғанын атап өткен жөн.

Қытайда ерлер мен әйелдер жұмысшыларының ресми зейнетке шығу жасы 1951 жылдан бері сәйкесінше 60 және 50 (басқарушылық лауазымдардағы әйелдер үшін 55) жас. Ал Үндістан орталық үкімет қызметкерлері үшін ресми зейнетке шығу жасын 60 деп стандарттаған. Кейбір штат үкіметтері өз қызметкерлері үшін оны 62 жасқа арттырған немесе арттыруды қарастыруда.

Сіз тұратын жерге байланысты дәстүрлі зейнетке шығу жасына дейін зейнетке шығу ерте болып деп саналады.

Идеал ерте зейнетке шығу жасы ерте зейнетке шығуды жоспарлау тәсіліне байланысты әр адам үшін де әртүрлі. Мысалы, егер біреу 40 жасында бірнеше онжылдыққа жететіндей жеткілікті зейнетақы жинақтары мен пассивті табыс көздерін ұйымдастырған болса, сол уақытта зейнетке шығуына болады.

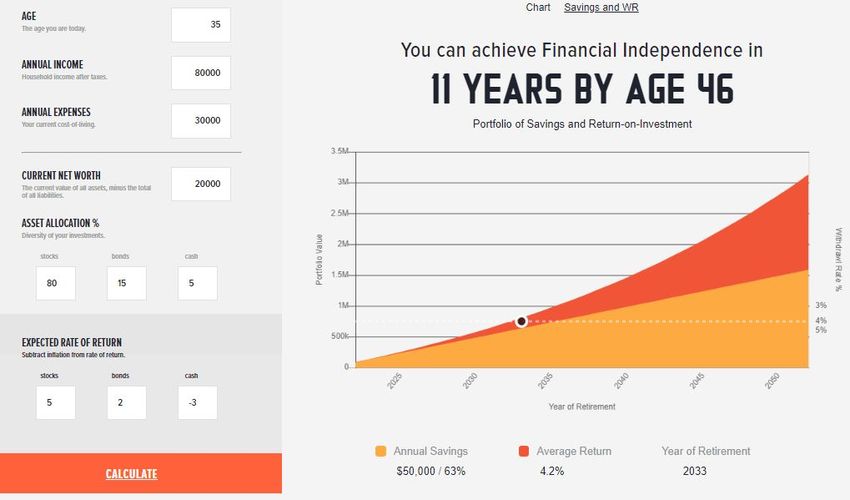

Ерте зейнетке шығу калькуляторы

Интернетте ерте зейнетке шығуға байланысты жинақтауға, инвестициялауға немесе әртараптандыруға қанша қажет екенін шамамен есептеуге көмектесетін бірнеше тегін әрі оңай қолданылатын калькуляторлар бар.

Мұндай калькуляторға бірнеше негізгі деректерді енгізу жеткілікті. Мысалы, жылдық табысыңыз, зейнетке шыққыңыз келетін жасыңыз және т.б. Содан кейін калькулятор осы сандарды есептеп, сізге шамамен қандай нәтижеге жете алатыныңызды көрсетеді.

Мысалы, жоғарыдағы скриншотта PlayingWithFire ұсынған қарапайым ерте зейнетке шығу калькуляторы көрсетілген. Ол сіздің қаржылық еркіндікке қай жасыңызда жете алатыныңызды есептеуге көмектеседі.

Ерте зейнетке шығудың артықшылықтары мен кемшіліктері

Артықшылықтары

- 9-дан 6-ға дейінгі жұмыстан босайсыз. Қаржылық еркіндікке қол жеткізіп, ерте зейнетке шығу енді бастыққа есеп берудің немесе өзіңізге ұнамайтын жұмыста уақыт өткізудің қажеті жоқ дегенді білдіреді.

- Уақытыңыз көбейеді. Отбасыңызбен және достарыңызбен көбірек уақыт өткізе аласыз, саяхаттауға, сүйікті ісіңізге немесе бұрыннан кейінге қалдырып жүрген жобаларыңызға көңіл бөлуге мүмкіндік туады.

- Жұмысқа байланысты күйзеліс пен шаршау жойылады. Бұл сіздің жалпы көңіл күйіңізге оң әсер етеді.

- Денсаулығыңызға көңіл бөлуге уақыт болады. Жұмыс істеген жылдары назардан тыс қалатын дене шынықтыру мен дұрыс тамақтануға көбірек көңіл бөлуге мүмкіндік пайда болады.

Кемшіліктер

- Кіріссіз өтетін жылдар. Егер ерте зейнетке шығу жоспарыңызда өз кәсібіңізді бастау немесе пассив табыс көзін құру бар болса, бұл аса үлкен мәселе болмайды. Әйтпесе, тұрақты табыстың болмауы қиындық туғызуы мүмкін.

- Өмір мәнін жоғалту немесе тұлғалық дағдарыс. Егер сіздің кәсібіңіз — кім екеніңізді анықтайтын үлкен бір бөлігі болса, жұмыссыз қалғанда өзіндік құндылық пен бағыт жоғалуы мүмкін. Бұған жол бермес үшін зейнеттен кейінгі өмірге нақты жоспар құру қажет.

- Жұмыс беруші ұсынатын медициналық сақтандырудан айырылу. АҚШ сияқты елдерде бұл айтарлықтай проблема болуы мүмкін, себебі нарықтық сақтандыру қымбат. Бірақ әлемнің басқа бөліктерінде сақтандыру әлдеқайда қолжетімді болғандықтан, бұл онша күрделі мәселе емес.

Ерте зейнетке шығуды жоспарлау: сізге көмектесетін 7 кеңес

1. Жинаққа назар аударып, мақсатыңыздан көз жазбаңыз

Егер сіз 20-ларда болсаңыз, бұл әдетте үнемдеуді бастау үшін өте жақсы уақыт болып саналады. Егер сіз 20-лардан асып кетсеңіз және әлі де айтарлықтай зейнетақы жинақтарыңыз болмаса, қазір бастау үшін ең жақсы уақыт. Қажет болса, кішкентайдан бастаңыз және уақыт өте келе оны біртіндеп арттыруға тырысыңыз. Ең бастысы, үнемдеу жоспарын жасап, одан таймаңыз. Бұл ай сайынғы шығындардан кейін қалғанын үнемдегеннен жақсы. Сіздің түпкі мақсатыңыз қаржылық еркіндікке қол жеткізу болуы керек.

2. Зейнеттегі қажеттіліктеріңізді нақты анықтап алыңыз

Зейнетке шығу қымбатқа түсуі мүмкін. Кейбір бағалауларға сүйенсек, егер өмір сүру деңгейін айтарлықтай өзгерткіңіз келмес, зейнетке шыққаннан кейін де бұрынғы табысыңыздың шамамен 70–90%-ын қажет етесіз. Сондықтан зейнетке шыққаннан кейінгі қаржылық қажеттіліктеріңізді алдын ала есептеп, нақты жоспар құрғаныңыз жөн. Бұл ретте инфляцияны да ескеріңіз.

3. Күтпеген шығындардың артуына дайын болыңыз

Өзіңізге бағынбайтын себептермен шығындарыңыз кенеттен артып кетуі мүмкін жағдайларға дайын болыңыз.

Мысалы, АҚШ-та тұтынушылық бағалар 2022 жылдың маусымына дейінгі бір жыл ішінде 9.1%-ға өскен, бұл — соңғы 40 жылдағы ең жоғары көрсеткіш. Егер инфляция осындай жоғары деңгейде ұзақ уақыт сақталса, шығындарыңыздың да едәуір артуы сөзсіз.

4. Зейнетақы қорыңызды қозғамаңыз

Кейбір адамдардың зейнетке шығуға арналған қорынан зейнетке дейінгі ірі сатып алуларға ақша жұмсауы сирек емес. Зейнетақы жинақтарындағы қомақты сома тым еліктіргіш болуы мүмкін. Сол қателіктен аулақ болыңыз.

Қаржылық тәртіптің болмауы және кез келген тайғақ жол мәселесінен басқа, зейнетақы қорыңыздан мерзімінен бұрын ақша алу негізгі соманы және пайыздарды жоғалтуға әкеледі. Сонымен қатар, салықтық жеңілдіктерден айырылып, айыппұлдарға тап болуыңыз мүмкін.

5. Тұрақты түрде инвестициялау

Әрқашан ай сайынғы тұрақты табысыңыздың бір бөлігін жинауға тырысып, инвестициялық портфеліңіздің көлемін арттырыңыз. Өзара қорлар, акциялар, тауарлар, криптовалюталар немесе жылжымайтын мүлік инвестициясы болсын — әрқашан мұқият жоспарлап, жақсы негіздері мен ұзақ мерзімді әлеуеті бар активтерді таңдаңыз. Тәуекелді азайту үшін портфеліңізді әртараптандыруды ұмытпаңыз. Қажет болса, қаржылық кеңесшімен кеңесуден тартынбаңыз.

6. Барлық қарыздарды төлеу, жаңаларынан аулақ болу

Бұл қосымша түсіндіруді қажет етпейді. Осыдан кейін алған әрбір несиеңіз — әсіресе ұзақ мерзімді несиелер, ерте зейнетке шығу жоспарыңызға кедергі келтіреді. Әрине, кейбір несиелерден аулақ болу мүмкін емес, бірақ мақсатыңыз барлық қарыздарыңызды мүмкіндігінше ертерек төлеу және одан әрі несие алмау болуы керек.

7. Пассивті табыс көздерін ұйымдастыру

Сондай-ақ, тұрақты пассивті кіріс әкелетін активтерге инвестиция салуды қарастыруға болады. Мысалы, шағын бизнеске немесе жалға берілетін мүлікке инвестиция салу жақсы бастама. Сондай-ақ, әрқашан қызығушылық танытқан, бірақ оны жүзеге асыруға уақыт таппаған кәсіп/салада қосымша жұмыс істеуіңіз мүмкін.

Қазір әрекет етіңіз, ақылмен әрекет етіңіз

Сонымен, ерте зейнетке шығуды қалай дұрыс жоспарлау керектігі туралы қысқаша шолу жасадық. Егер сіз енді ғана бастасаңыз және бәрі тым кеш сияқты көрінсе, алаңдамаңыз — зейнетақы жинағын бастауға ешқашан кеш емес. Тек шынайы мақсаттар қойып, қандай жағдай болса да, солардан таймау маңызды.

Жалпы айтқанда, сіз қол жеткізуді көздейтін бес мақсат бар:

- Сіздің еш қарызыңыз жоқ.

- Сізде зейнетке шыққаннан кейін де қазіргі өмір сүру деңгейін сақтау үшін жеткілікті жинағыңыз бар.

- Қазіргі және болашақтағы денсаулыққа қатысты барлық шығындарыңыз жоспарланған және реттелген.

- Сіз бюджетті ұстануға дайынсыз.

- Сіз асырауыңыздағы адамдарға қамқор болуға дайынсыз.

Ең бастысы — қырағылығыңызды жоғалтпаңыз және осындай бастама талап ететін қатаң қаржылық тәртіпті әрдайым сақтап отырыңыз.

Сәттілік 🙂