Жақында Messari жүргізген талдау токендерді кері сатып алу бағдарламалары, көбінесе тұрақтандыру механизмі ретінде қарастырылатын, бірнеше ірі токендер үшін күрт баға төмендеуін болдырмауда сәтсіздікке ұшырағанын анықтады.

Кері сатып алу бағдарламалары көптеген желілерде осындай стратегияларды қабылдаумен танымал болуда.

Токендерді кері сатып алу тиімді ме? Messari сараптамасы керісінше дейді

BeInCrypto жақында токендерді кері сатып алу тренді кеңейіп жатқанын атап өтті. Бұл бағдарламаларды жүзеге асыратын желілер тізімі кең, оған Arbitrum (ARB), Aave (AAVE), Jupiter (JUP) және Hyperliquid (HYPER) сияқты желілер кіреді.

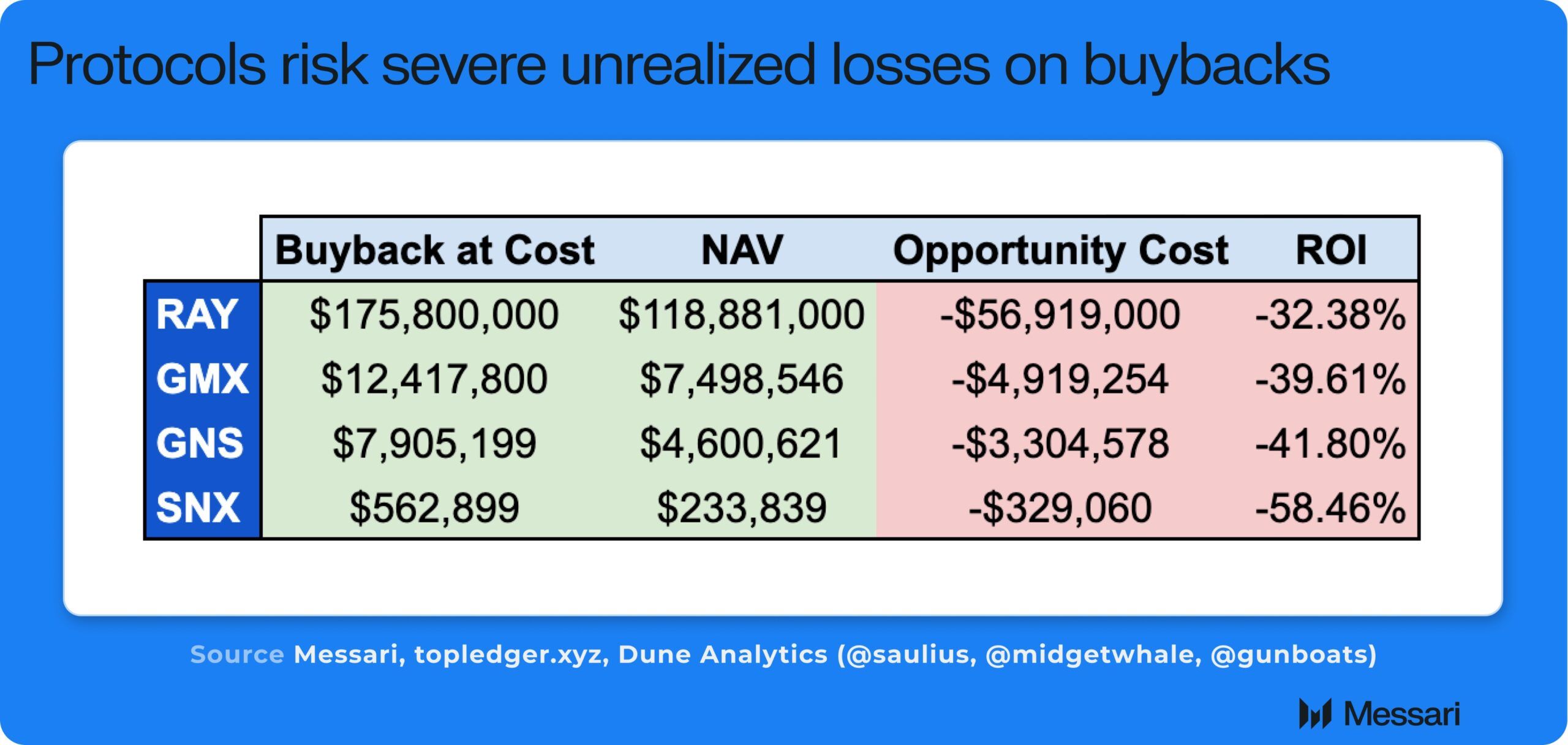

Алайда, Messari талдауы бұл стратегиялардың Raydium (RAY), GMX (GMX), Gains Network (GNS) және Synthetix Network (SNX) сияқты жобалар үшін негізінен сәтсіз болғанын көрсетті. Бағдарламалар сұраныс пен бағаны көтерудің орнына, күрт шығындарға әкелді.

Токендер арасында SNX ең үлкен құлдырауды көрді, 77% төмендеді, ал GNS 76% құлдырады. Сонымен қатар, GMX 34% төмендеді, ал RAY 26% құн жоғалтты.

«RAY, GMX, GNS және SNX бағдарламалық түрде миллиондаған токендерді кері сатып алды, қазір олардың құны бастапқы құнынан әлдеқайда төмен», – деп жазды Messari компаниясының кәсіпорын зерттеу сарапшысы Sunny Shi X желісінде.

Shi токендерді кері сатып алу стратегияларындағы үш негізгі кемшілікті анықтады, оларды «бағдарламалық токендерді кері сатып алу қателігі» деп атады. Біріншіден, ол кері сатып алулардың баға әрекетіне негізінен қатысы жоқ екенін атап өтті. Оның орнына, бұл табыс өсімі мен нарық нарративі сияқты факторлармен басқарылады деп дәлелдеді, токендерді кері сатып алудан гөрі.

Екіншіден, ол жобаның табысы жоғары және токен бағалары көтерілген кезде, токендерді қымбат бағамен кері сатып алу капиталды тиімсіз пайдалануға әкелетінін түсіндірді.

Ақырында, Shi төмен баға мен табыс кезеңдерінде, инновация немесе қайта құрылымдау үшін қолма-қол ақша қажет болғанда, компаниялар қажетті қаражаттың жетіспеушілігін сезінетінін атап өтті. Сонымен қатар, олар кері сатып алу инвестицияларынан елеулі жүзеге аспаған шығындарға тап болады.

«Бұл капиталды бөлудің нашарлығы. Ойлау тәсілі барлық шығындармен өсу немесе стейблдер/мажорлар түрінде иелеріне нақты құнды бөлу болуы керек (veAERO немесе BananaGun қараңыз)», – деп қорытындылады ол.

Pantera Capital компаниясының кіші серіктесі Мейсон Нистром бұл пікірді қолдады.

«Бағдарламалық кері сатып алулар бизнеске қалай теріс әсер етуі мүмкін екендігі туралы нақты талдау, өйткені олар протоколдарды қымбат бағамен токендерді кері сатып алу және протоколдар негізгі өсуді жүргізу үшін пайдалана алатын капиталды шектеу дилеммасына мәжбүрлейді», – деп айтты ол.

Нистром компаниялар мен протоколдар табысты өсуге инвестициялау немесе ұзақ мерзімді мақсаттармен стратегиялық кері сатып алулар жүргізу үшін пайдалануы керек деп дәлелдеді. Бұл ұстаным, оның пікірінше, ақырында токен иелері үшін көбірек құн жасайды.