Cathie Wood әлемдік нарықтар соңғы жылдардағы ең қатал мульти-активті ауытқулардың бірін бастан кешіріп жатқанда, алтынға қатысты дабыл қағуда.

Акциялар, қымбат металдар мен фьючерстер нарықтары бірнеше сағаттың ішінде күрт өзгергенімен, ARK Invest-тің негізін қалаушы алтынның соңғы секіруі цикл соңындағы көпіршікке тән белгілерге ие деп мәлімдеді, қазіргі кезде ол иықтасқан левереджбен, тым толып кеткен позициялармен және әлсіз нарық құрылымымен соқтығысып жатыр.

Cathie Wood алтын көпіршігі туралы ескертіп, 9 трлн долларлық нарықтағы шайқалу басталғанын айтты

Cathie Wood-тың айтуынша, алтын бағасының құлдырауы ықтимал, өйткені Ark Invest-тің атқарушы директоры қаржы тарихында сирек кездесетін шектен тыс құн белгісіне назар аударды.

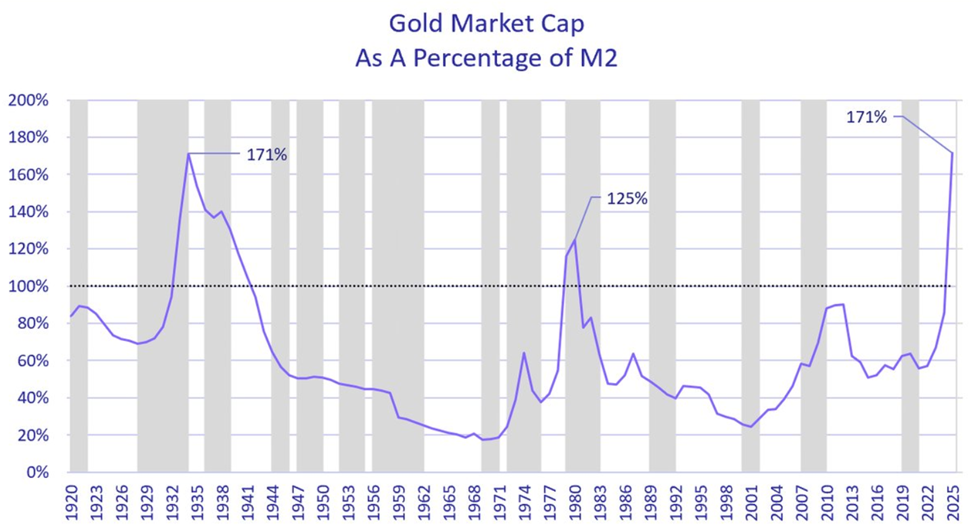

Оның талдауына сәйкес, алтынның нарықтық капитализациясы АҚШ-тың ақша массасына (M2) қатысты үлесі бір күн ішінде тарихи максимумға жетіп, 1980 жылғы инфляция шыңынан және 1934 жылғы Ұлы депрессия кезеңіндегі деңгейлерден асып түсті.

«Біздің ойымызша, бүгінгі көпіршік ЖИ-де емес, алтында», – деп мәлімдеді Wood. Ол қазіргі бағалар не 1970-жылдардағы инфляциялық кезеңге, не 1930-жылдардағы дефляциялық күйреуге ұқсамайтын макро дағдарысты меңзейді деп есептейді.

Ол шетелдік орталық банктер доллардан әртараптану жүргізіп жатқанымен, АҚШ облигация нарығы басқаша көрініс ұсынатынын атап өтті, себебі 10 жылдық қазынашылық облигация кірістілігі 2023 жылдың шыңындағы 5%-дан шамамен 4,2%-ға төмендеді.

Ол ескерткеніндей, доллардың көтерілуі алтынның раллиін 1980–2000 жылдар аралығындағы сияқты тоқтатуы ықтимал, сол кезде алтын бағасы 60%-дан көп құлдыраған еді.

Алайда, Wood-тың ұстанымымен бәрі келісе бермейді. Макро трейдерлер алтын мен M2 арақатынасы QE-ден кейінгі, сандық жүйеден кейінгі қаржы жүйесінде енді сенімді белгі емес деп қарсы шығып отыр.

Олардың ойынша, бұл график бірінші кезекте алтынның көпіршікте екенін емес, дәстүрлі ақша агрегаттарының ақпараттық мәні азайғанын көрсетеді.

9 трлн долларлық құбылмалылық соққысы иінтірек пен шоғырланған сауда нарықтағы күйзелісті қалай күшейткенін көрсетті

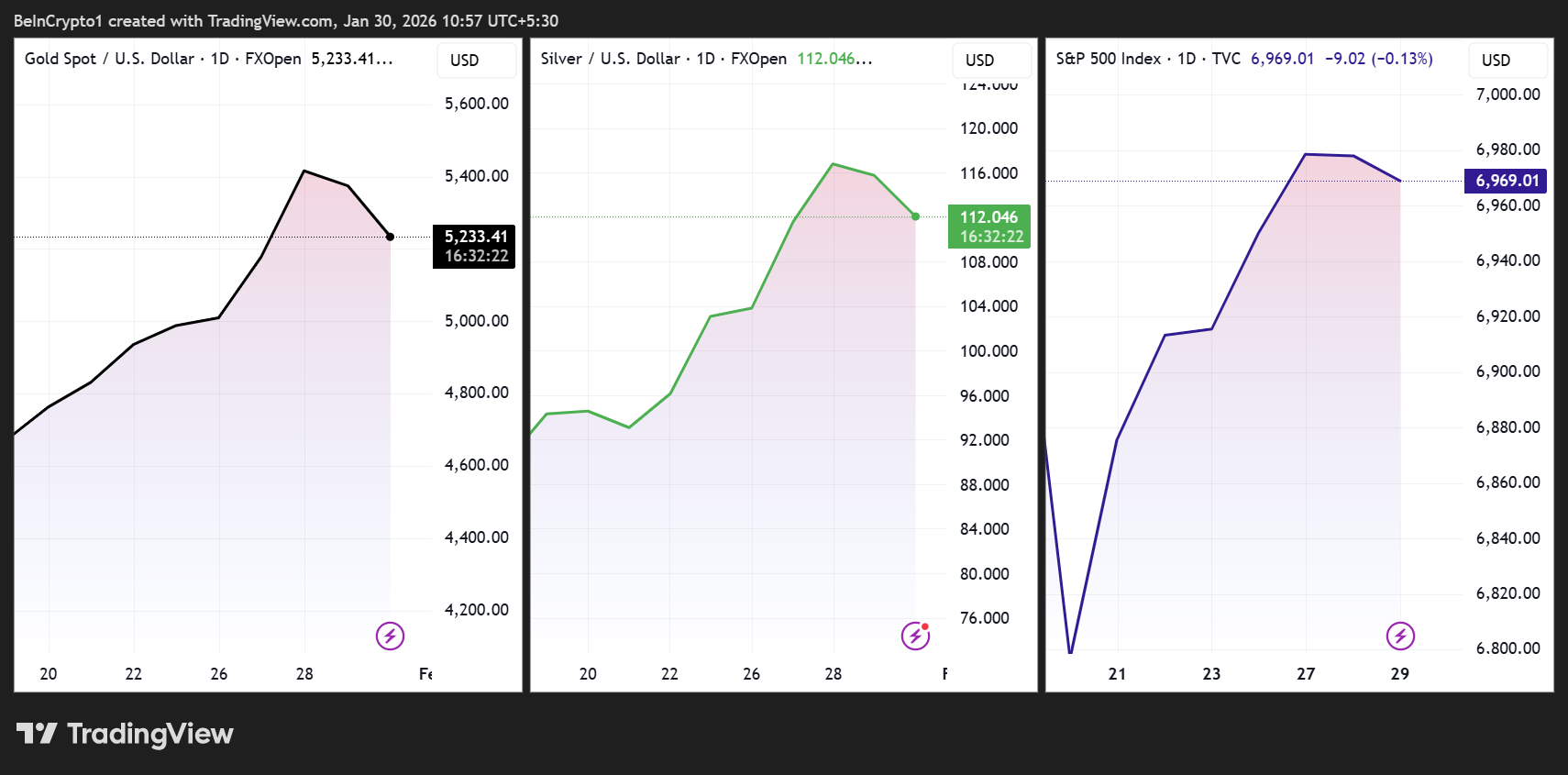

Аталған оқиға айрықша нарық күйзелісінің аясында дамыды. Бір сауда сессиясының ішінде алтын шамамен 8%-ға құлап, нарық капитализациясында 3 трлн долларға жуық жоғалтты. Күміс 12%-дан астамға төмендеп, шамамен 750 млрд долларын жоғалтты.

АҚШ-тың акциялары да қатар қирады, S&P 500 мен Nasdaq бір күнде 1 трлн доллардан көп жоғалтып, сессия соңына күшті түзеліс көрсетті.

Сессия соңына таяу залалдың көп бөлігі қайта орнына келді. Алтын нарық құнындағы 2 трлн долларға жуық жоғалтқанын қайтарып алды, күміс те шамамен 500 млрд доллары есесіне оралды, ал АҚШ акциялары 1 трлн доллардан астамын қайтарып алды.

Жалпы сарапшылардың бағалауы бойынша металдар мен акциялар нарығында алты жарым сағаттың ішінде шамамен 9 трлн долларлық капитализация қозғалысы орын алған, мұндай құбылмалық құнның әрі қарай жойылымы емес, оның айтарлықтай тұрақсыздығын көрсетеді.

The Bull Theory секілді сарапшылар фундаменталды факторлар емес, левередж негізгі қозғаушы күш болды деп есептейді. Фьючерстер трейдерлері алтын мен күміске белсенді левереджбен кірді, кей жағдайларда 50x-тан 100x-қа дейін жетті. Бұған дейін бірнеше жыл бойы алтын шамамен 160%-ға, ал күміс 380%-ға жуық өскен болатын.

Бағалар құлдырай бастаған кезде мәжбүрлі жоюлар мен маржа талаптары бұл ағынды жеделдетіп жіберді. Күміс бойынша, CME фьючерстердің маржасын 47%-ға дейін көтеріп, өтімділігі төмен нарықта қосымша сатуларға алып келді.

Алғашқы аласапыранды акциялар тудырды. Microsoft, ірі индекстер мен жүйелі тәуекел модельдеріндегі ауыр салмақ иесі, әлсіз бұлтты қызмет көрсету болжамы, ЖИ-ға байланысты күрделі капиталдық шығындардың артуы және Morgan Stanley-дің үздік таңдауларынан шығарылуына байланысты 11–12%-ға дейін құлдырады.

Бұл құлдырау Nasdaq пен S&P 500-дің төмендеуіне септігін тигізді, индекс байланысы бар сатуларды, құбылмалылыққа бағытталған қысқартуларды және мульти-активті тәуекелден арылуды іске қосты. Корреляция арта түскенде, металдар қазірдің өзінде шектен тыс көтерілген және толып тұрса да, акциялармен қатар құлады.

Макро-сарапшылар бұл оқиға кенеттен жүзеге асқан ФРЖ өзгерісімен, геосаяси шиеленістің күшеюімен немесе күрт өзгерген экономикалық саясатпен байланысты емес екенін ерекше атап өтті.

Керісінше, ол баланс көрсеткішінің қайта құрылуын білдірді. Өсу қарқыны шеткі деңгейде баяулаған кезде, капиталдық шығындар күрт артады және кредиттік иінтірек шоғырланған сауда стратегияларының үстіне жиналса, баға анықталуы біркелкі жүзеге аспайды. Орынды үзіліс пайда болады.

Осының барлығын ескере отырып, осы оқиға левередж танымал сауданы қалай тез әрі күрт жабылуға ұшырата алатынын көрсетті.