Несиелік нарықтарда инвесторлар хеджирлеу белсенділігін күшейтіп, шиеленістің арта түскенін көрсетуде. Қорғаныштық позициялаудың күрт өсуі несие спрэдтерінің артуымен қатарласа жүріп жатыр.

Дәстүрлі қарыз нарықтарындағы күйзеліс қалайша цифрлық активтерге тізбекті әсер етуі ықтимал екенін түсіну маңызды.

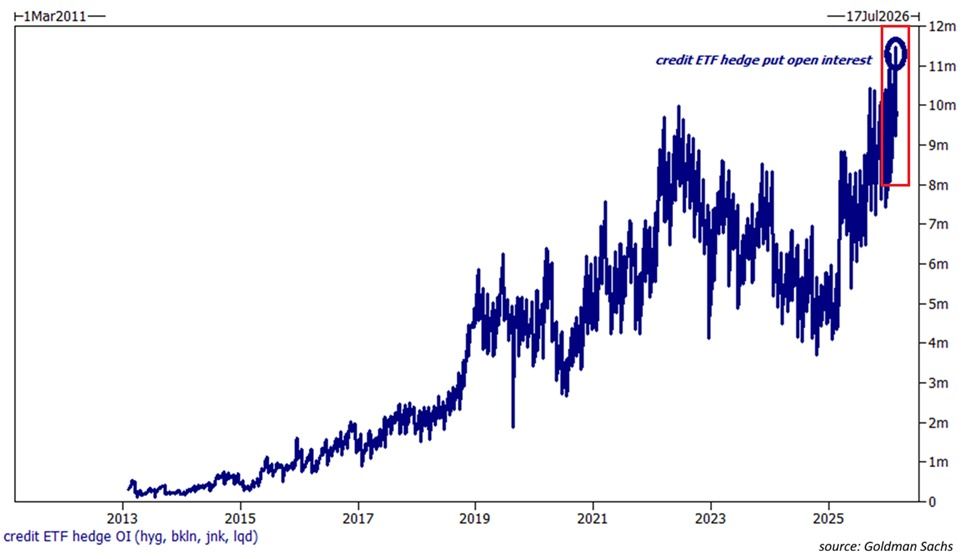

Нарық кредиттік күйзеліс жағдайына дайындалып жатыр

Kobeissi Letter хабарлауынша, төрт ірі америкалық несиелік биржалық қорлардағы (ETF) пут опциондардың ашық қызығушылығы тарихи рекордқа, яғни 11,5 млн келісімшартқа жетті. Оған төмендегілер кіреді:

- iShares iBoxx $ High Yield Corporate Bond ETF (HYG)

- State Street SPDR Bloomberg High Yield Bond ETF (JNK)

- iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD)

- Invesco Senior Loan ETF (BKLN)

Осы ETF-тер бойынша жалпы қолданыстағы келісімшарттар саны соңғы 12 ай ішінде екі есеге көбейді. Қазіргі хеджирлеу белсенділігі 2022 жылғы аюлы нарық кезеңінде тіркелген 10 млн келісімшарттан асып түсті.

«Инвесторлар несиелік нарықтағы құлдырауға қарсы хеджирлеуді өте жылдам қарқынмен жүзеге асырып жатыр», – делінген жазбада.

Бізді X желісінде оқыңыз – жаңа ақпараттан хабардар болыңыз

Қысқаша айтқанда, пут опцион – бұл сатып алушыға нақты бір базалық активтің (акциялар, тауарлар немесе басқа бағалы қағаздар сияқты) белгілі мөлшерін алдын ала келісілген бағада (страйк бағасы) белгіленген мерзімге дейін сату құқығын (бірақ міндеттілігін емес) беретін қаржылық келісімшарт.

Егер базалық актив құны страйк бағасынан төмен түссе, сатып алушы осы жоғары страйк бағасымен сата алады және пайда табады. Алайда, егер баға страйктан жоғары қалса, опцион мерзімін өткізіп алады және сатып алушы опцион үшін төлеген сыйақыны жоғалтады. Бұл аюлы ұстаным ретінде қарастырылады, себебі инвесторлар бағаның төмендеуін күткенде немесе төмендеу тәуекелінен қорғанғысы келгенде пут сатып алады.

Осылайша, хеджирлеу жылдамдығы институционалдық қатысушылар арасында алаңдаушылықтың өскенін айқын байқатады. Сонымен қатар, Kobeissi Letter технологиялық жоғары кірістілік несиелік спрэдтері 556 базистік пунктке дейін секіргенін хабарлады – бұл 2025 жылғы сәуірдегі шыңнан асып, 2023 жылғы қазаннан бергі ең кең деңгейге жетті. Жалпы жоғары кірістілік спрэді қазір 361 базистік пунктке көтеріліп, 2025 жылғы қарашадан бері болмаған тарихи межеге жетті.

«Демек, технологиялық қоқыс облигациялары нарықтағы қалған облигациялардан +195 базистік пунктке премиуммен саудаланып жатыр, бұл соңғы кемі 3 жылдағы ең жоғары көрсеткіш. Несиелік нарықтағы сату енді ғана басталып жатуы ықтимал», – деп жазды Kobeissi Letter.

Несиелік күйзеліс тек АҚШ-пен шектелмейді. Reuters мәліметінше, iTRAXX Europe Crossover индексі шамамен 11 базистік пунктке өсіп, 270 базистік пунктке жетті. iTRAXX Europe Main шамамен 57 базистік пунктке артты. Осыдан инвесторлардың алаңдаушылығы тереңдеп бара жатқанын көруге болады.

Bloomberg сонымен қатар Азиядағы инвестициялық деңгейдегі доллар облигацияларындағы спрэдтер (Жапониядан басқа) жеті айдағы ең жоғарғы деңгейіне кеңейгенін хабарлады.

«Мұндай қарыз бойынша несиелік-әдептік своптар қыркүйектен бергі ең жоғары шектен асып, Еуропада да өсті. Кейбір шығарушылар жоспарланған облигация сатылымдарын кейінге қалдыруы ықтимал, десе де басқалары нарықта белсенді әрекет етуде», – делінген есепте.

Таяу Шығыстағы шиеленістің күшеюі де нарықтағы алаңдаушылықты үдетті.

Криптовалюта нарықтарына әсері

Крипто нарығы үшін несиелік қысым елеулі зардаптарға ие. АҚШ-тың несиелік ETF-теріндегі рекордтық пут опциондары институттар қатты күйзелісті күтіп отырғанын айғақтайды.

Қауіпті актив ретінде танылған криптовалюталар әдетте кең қаржылық нарықтар тұрақсыз болғанда және өтімділік азайғанда сатуға түседі. Қазіргі несиелік ревальвация алыпсатарлық позицияларға сұранысты шектеп, Bitcoin, Ethereum және альткоиндер құбылмалылығын арттыруы мүмкін.

Дегенмен, ұзақ мерзімді әсері саясаткерлер қабылдайтын шараларға тәуелді. Егер несиелік күйзеліс кең көлемді қаржылық оқиғаға ұласса, орталық банктер өтімділікті қолдауға не мөлшерлемені төмендетуге көшуі ықтимал. Сондай жағдайда, крипто, әсіресе Bitcoin, өтімділікке сезімтал актив немесе баламалы құндылық қоры ретінде қайта тартымды бола алады.

Алайда қазіргі таңда несиелік хеджирлеудегі рекордтық серпіліс сақтықты көрсетіп отыр. Алдағы бірнеше аптада несиелік нарықтар тұрақтанып қалар ма, әлде ескерту белгілері нарықты жаппай қайта бағалауға ұласар ма, оны уақыт көрсетеді.