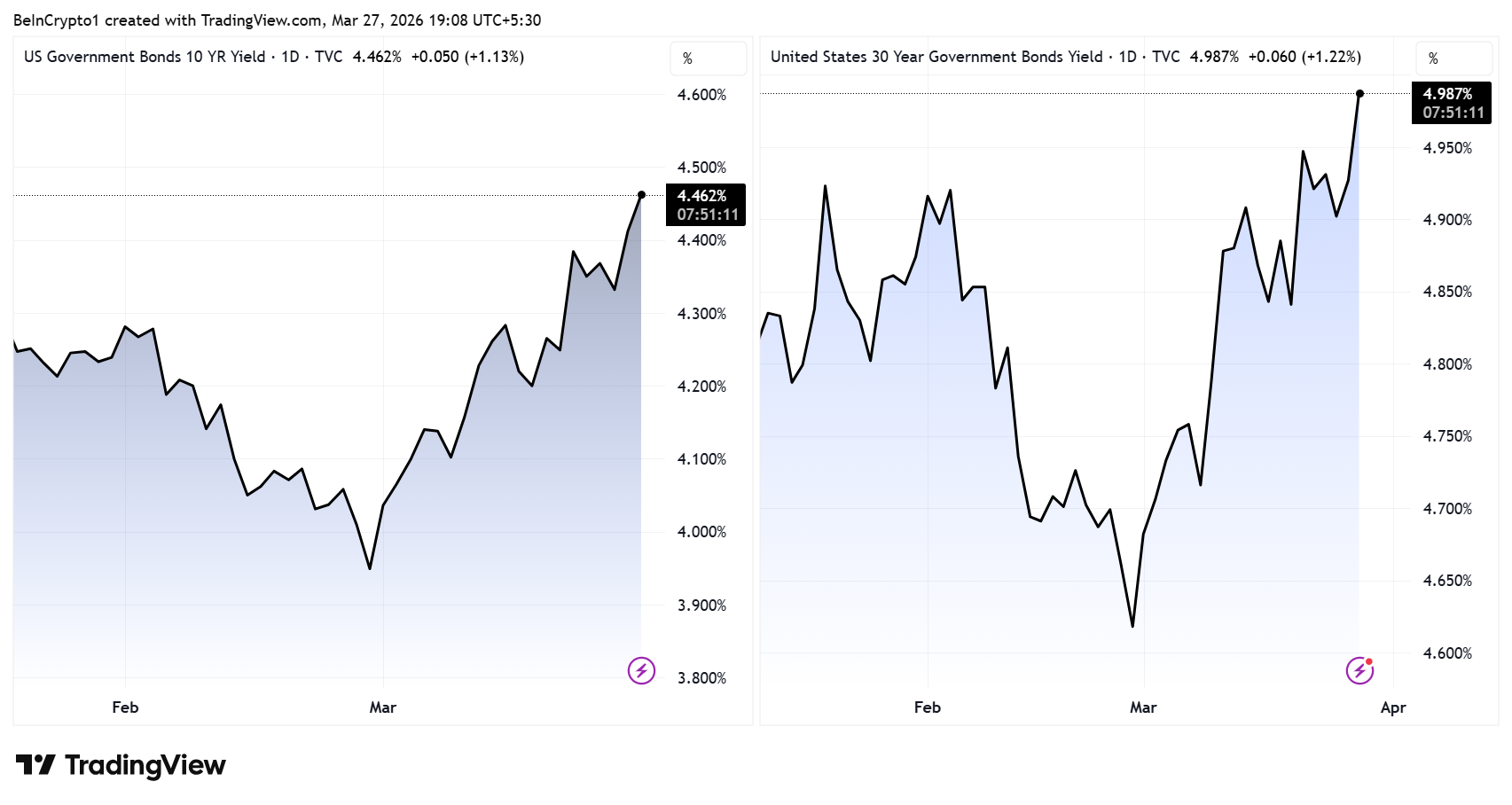

АҚШ қазынашылық облигацияларының кірістілігі 27 наурызда барлық мерзімдер бойынша күрт өсті, 10 жылдық облигация 4,46%-ға, ал 30 жылдық облигация 4,986%-ға дейін жетті. Бұл қозғалыстар 2025 жылғы сәуірдегі тарифтік дағдарыстан бері облигацияларға жасалған ең ірі жаппай сатылым болып саналады.

Қазіргі таңда нарықтар Федералдық резерв тарапынан мөлшерлеме төмендетуді емес, керісінше, өсіру ықтималдығын бағалап отыр. Мұндай өзгеріс АҚШ пен Иран арасындағы, ақпан айының соңында әуежолдармен басталған, қақтығыстың басталғанына шамамен бір ай толған кезде орын алды.

Облигация нарығы 2025 жылғы сәуірдегі ескерту деңгейлеріне жетті

10 жылдық кірістілік қазір 4,5% деңгейіне жақындады, бұл көрсеткіш былтыр саяси бағыттың күрт өзгеруіне себеп болған еді.

2025 жылдың сәуірінде эталондық кірістілік сол деңгейден асып кеткенде, Трамп бірнеше сағат ішінде өзара тарифтерді тоқтатты, облигация нарығын «аздап жүйкесі сыр берді» деп сипаттаған болатын. Қазір сол тәжірибе еске түсіп отыр. Крипто сарапшысы Макс Крипто тарихи үлгіні атап өтіп, нарықты тыныштандыру үшін Трамптың жаңа араласуына болжам жасады.

Питер Шифф те ұқсас параллель жүргізіп, Трамптың өз сөзін келтірді. Ол президенттің қазіргі кезде, өткен сәуірде кірістілік 4,52%-ға жеткендей, тарифтерді уақытша тоқтатқаны сияқты, «соғысты да тоқтата ма» деген сұрақ қойды.

«9 сәуірде АҚШ-тың 10 жылдық қазынашылық облигациясының кірістілігі 4,52%-ға көтерілгенде Трамп Бостандық күніндегі тарифтерді тоқтатты. Оның айтуынша, облигация нарығы “жүйкесі сыр берді”. Қазір 10 жылдық облигация кірістілігі 4,46% және өсіп жатыр. Кірістілік 4,52%-дан асқан сәтте нарық шыдамсыз бола бастайды. Трамп соғысты тоқтата ма?» деп Шифф сұрады.

Ал 30 жылдық кірістілік 4,986%-ға дейін өсіп, қыркүйектен бері ең жоғары деңгейге жетіп отыр. Ұзақ мерзімді осындай қозғалыс инфляция мен мемлекеттік несие алудың құнына қатысты алаңдаушылықтың әлі ұзақ уақыт бойы сақталатындығын көрсетеді.

Қысқа мерзімді кірістілік ФРЖ мөлшерлеме арттыру қаупін көрсетіп тұр

2 жылдық қазынашылық облигация, яғни ФРС-тің қысқа мерзімді саясатына ең сезімтал бонд, Иран қақтығысы басталғалы бері шамамен 60 базистік пунктке секірді. 27 наурызда 4,00%-ға жетті.

Мұндай қозғалыс – инфляциялық күтулердің бағалануының тікелей көрінісі, және араласу болмаса, облигация нарығы дағдарыстық жағдайға жақындауы ықтимал.

«Инфляцияға қатысты күтулер соншалықты нашарлап кетті, нарық ФРС шұғыл пайыз өсіреді деп саудаланып жатыр», – деп жазды Адам Кобейсси.

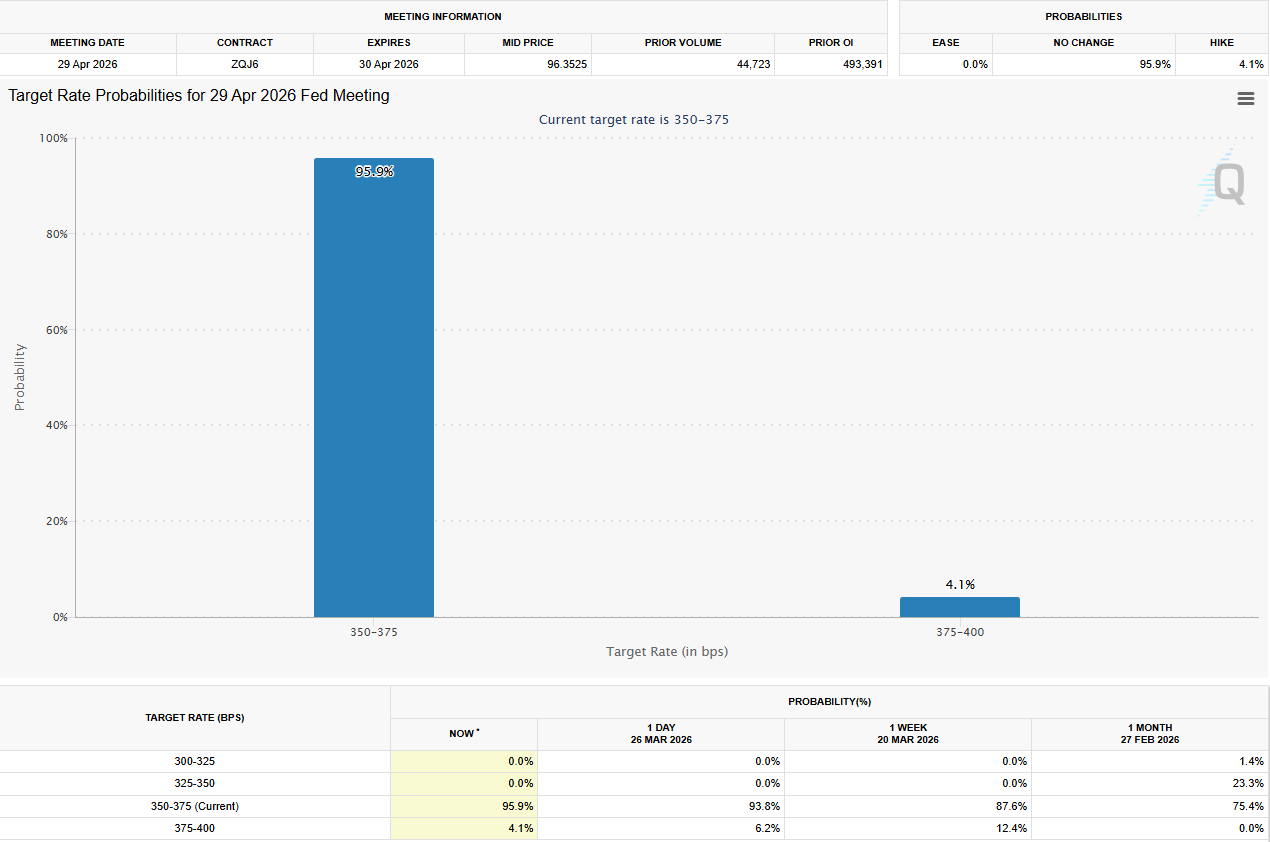

Расында, CME FedWatch Tool мәліметтері сәуірде ФРС мөлшерлемесінің жоғарылауы ықтималдығының артып жатқанын көрсетеді, соғыс өрши түскен сайын 5%-ға дейін жетуі ықтимал.

Бұл сан өсіп, одан әрі артуы ықтимал, егер Иран Ормуз бұғазы арқылы трафикті бұза бастағалы бері мұнай бағасы барреліне 100 доллардан асып кетсе, және әрі қарай қымбаттай берсе.

Аталған қақтығыс 2026 жылдың басындағы бірнеше рет ФРС мөлшерлемесін төмендету үмітін кері айналдырды.

Жаһандық облигациялар сатылымы Жапонияға да жетті

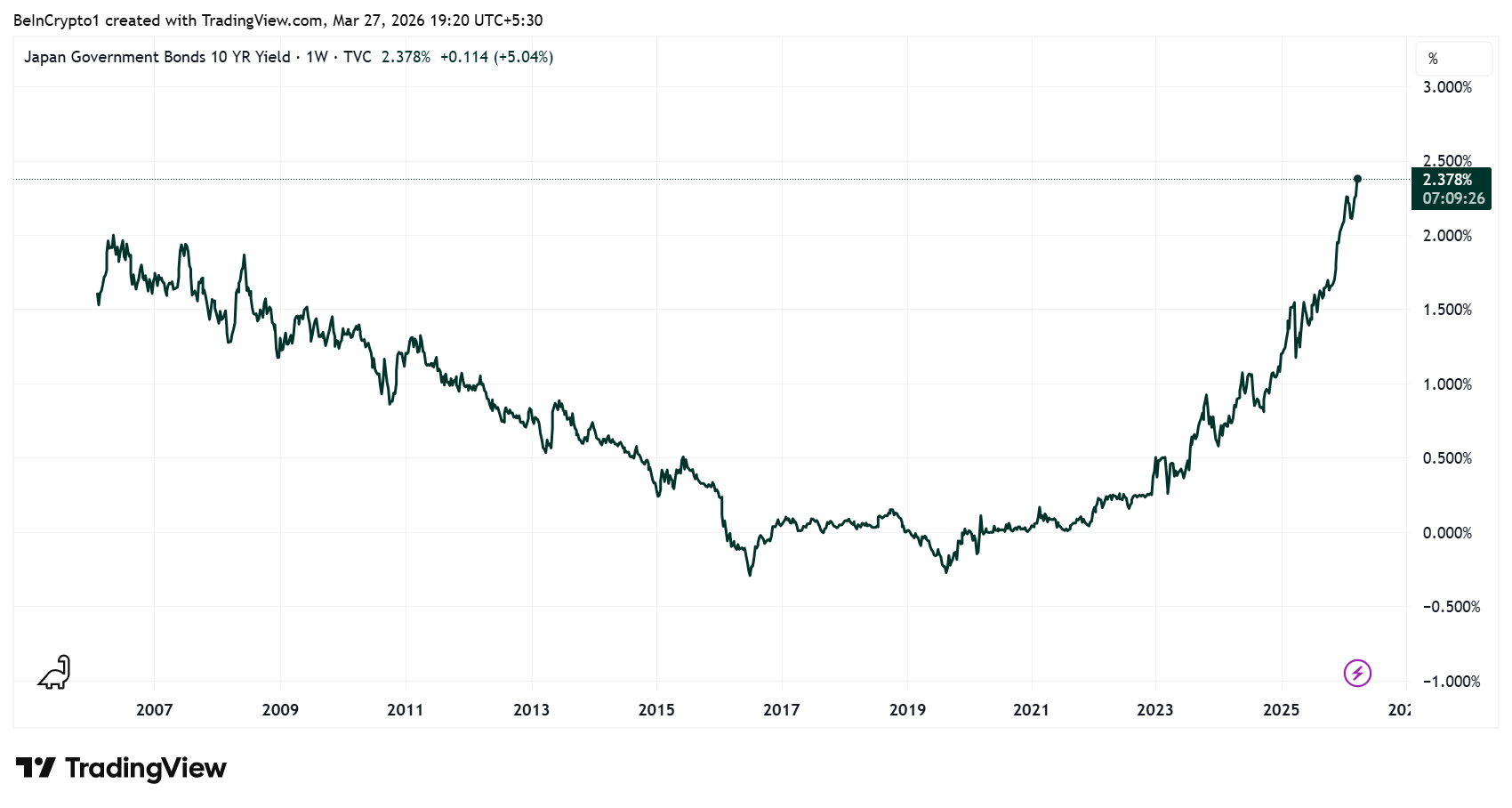

Күйзеліс тек АҚШ-пен шектелмейді. Жапонияның 10 жылдық мемлекеттік облигация кірістілігі 2,38%-ға жетіп, 1999 жылдан бергі ең жоғарғы деңгейге шықты. Бұл өсім – мұнай бағасының көтерілуінен және энергия импортына тәуелді экономикадағы инфляциялық қауіптердің айқын көрінісі.

Жапония Банкі наурыздағы отырысында мөлшерлемені өзгеріссіз қалдырды, бірақ сәуір айында өсіруге мүмкіндік барын ашық қалдырды.

Сарапшылар енді 25 базистік тармаққа дейінгі өсуімен 1%-ға көтеріліс ықтимал деп бағалауда. Жапония кірістілігінің артуы иена керри трейдін қауіпке ұшыратады, ол – жаһандық өтімділіктің негізгі көзі, әрі тарихта тәуекел активтері, оның ішінде Bitcoin мен акцияларға қолдау көрсеткен.

Крипто нарығы үшін екі елдің кіріс мөлшерлемелеріндегі өзгерістер де маңызды.

- АҚШ кірістілігінің жоғарылауы BTC сияқты кіріс әкелмейтін активтерді ұстаудың мүмкіндік шығынын арттырады.

- Жапония кірістілігінің өсуі иенамен қаржыландырылған левереджді позициялардың мәжбүрлі түрде жабылу қаупін күшейтеді.

2025 жылғы сәуірде облигация нарығы тарифтерге қатысты саясатты кері қайтарды. Келесі апта approaching тұрғанда, оның геосаяси шиеленісті бәсеңдете ала ма, әлі де ашық сұрақ ретінде қалып отыр.

10 жылдық кірістілік 4,52%-дан жоғары жабылса, тарих бойынша Ақ үй әрекет етуге мәжбүр болады.