Цифрлық актив қазынашылық (DAT) компаниялары 2025 жылы негізгі нарратив ретінде пайда болды, көптеген институционалдық ойыншылар баланс стратегияларының бір бөлігі ретінде цифрлық активтерге үлкен бәс тігіп отыр. Алайда, крипто нарықтарындағы құбылмалылық бұл қазынашылық модельдерін сынақтан өткізді.

Бұл маңызды сұрақты туындатады: компаниялар шынымен цифрлық актив қазынашылық стратегияларын қолдауға жеткілікті күшті ме, әлде көпшілігі жай ғана хайп кезінде (Micro) Strategy-дің жоғары деңгейдегі нұсқаулығын көшірді ме? Мұны анықтау үшін BeInCrypto бірнеше жетекші сарапшылармен кеңесіп, осы компаниялар қазіргі нарықтық ортада төтеп бере ала ма немесе кеңірек жүйелік күйзелісті тудыру қаупі бар ма деген мәселелерді тереңірек зерттеді.

DATs дегеніміз не?

DAT компаниялары немесе цифрлық актив қазынашылық компаниялары – цифрлық активтерді өздерінің бизнес стратегиясының негізгі бөлігі ретінде сатып алатын ашық саудадағы компаниялар. Strategy (бұрынғы MicroStrategy) бұл үрдісті 2020 жылы Bitcoin жинақтау арқылы бастады. Көп ұзамай, көптеген басқа компаниялар да осы жолды ұстанды.

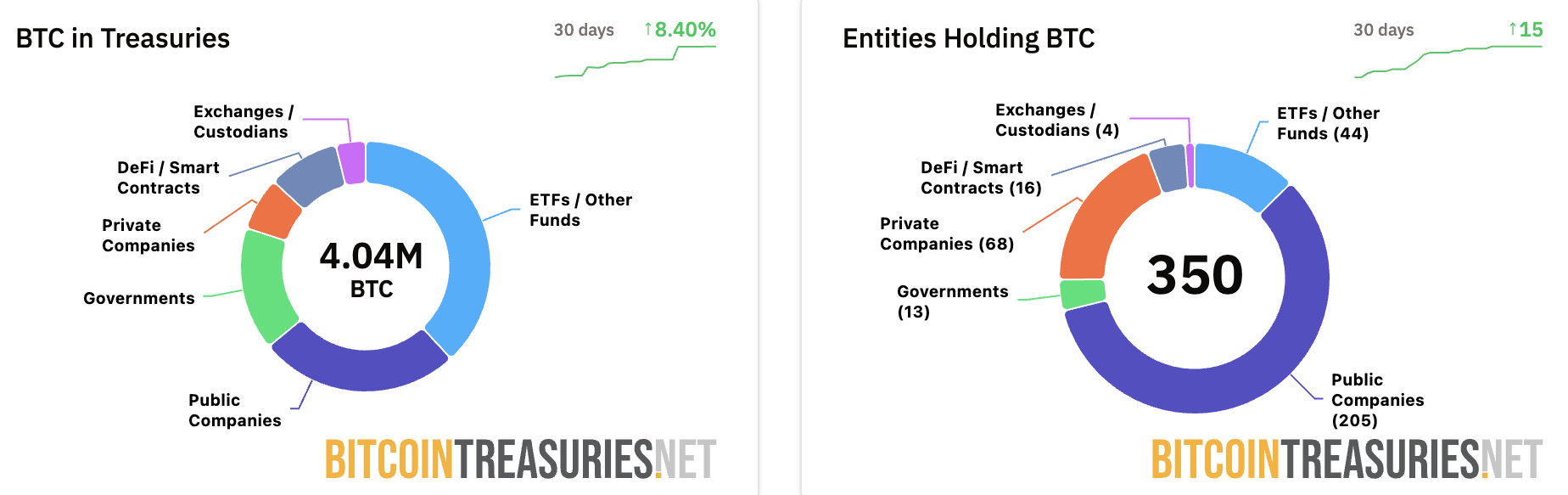

Bitcoin Treasuries-тің соңғы деректеріне сәйкес, 205 ашық компания өздерінің балансында BTC ұстайды. Сонымен қатар, жалпы ашық компаниялар 1 млн-нан астам Bitcoin ұстайды, ал Strategy 640 418 BTC-ны бақылайды.

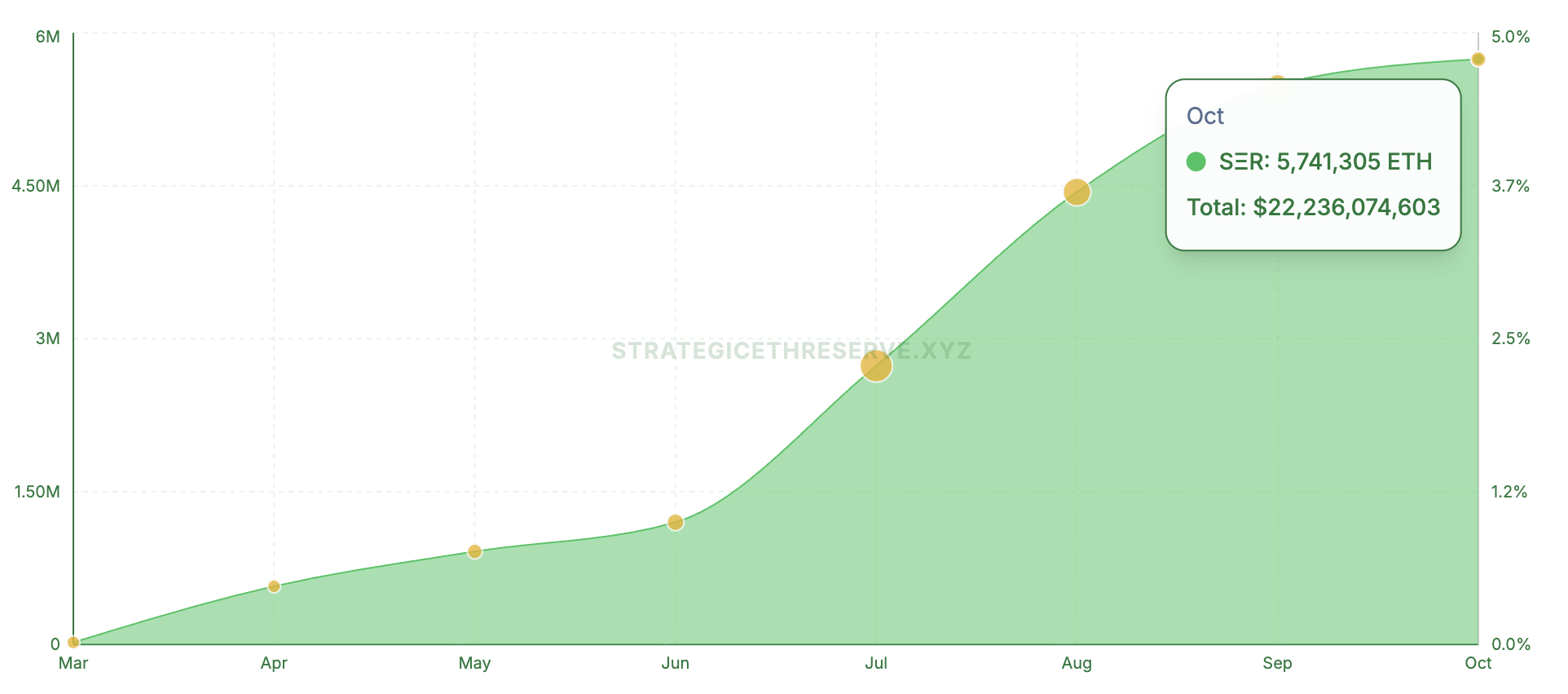

Бұл үрдіс BTC-мен шектелмейді. Strategic ETH Reserve деректері бойынша 16 ашық компания Ethereum-ның ағымдағы ұсынысының 4,75%-дан астамын бақылайды және 22 млрд доллардан астам қаржы салған.

Сол сияқты, Solana-ға бағытталған компаниялар активке 3,76 млрд доллар инвестициялады. BeInCrypto жақында DAT-тардың үш актив сыныбында 105 млрд доллар басқаратынын хабарлады.

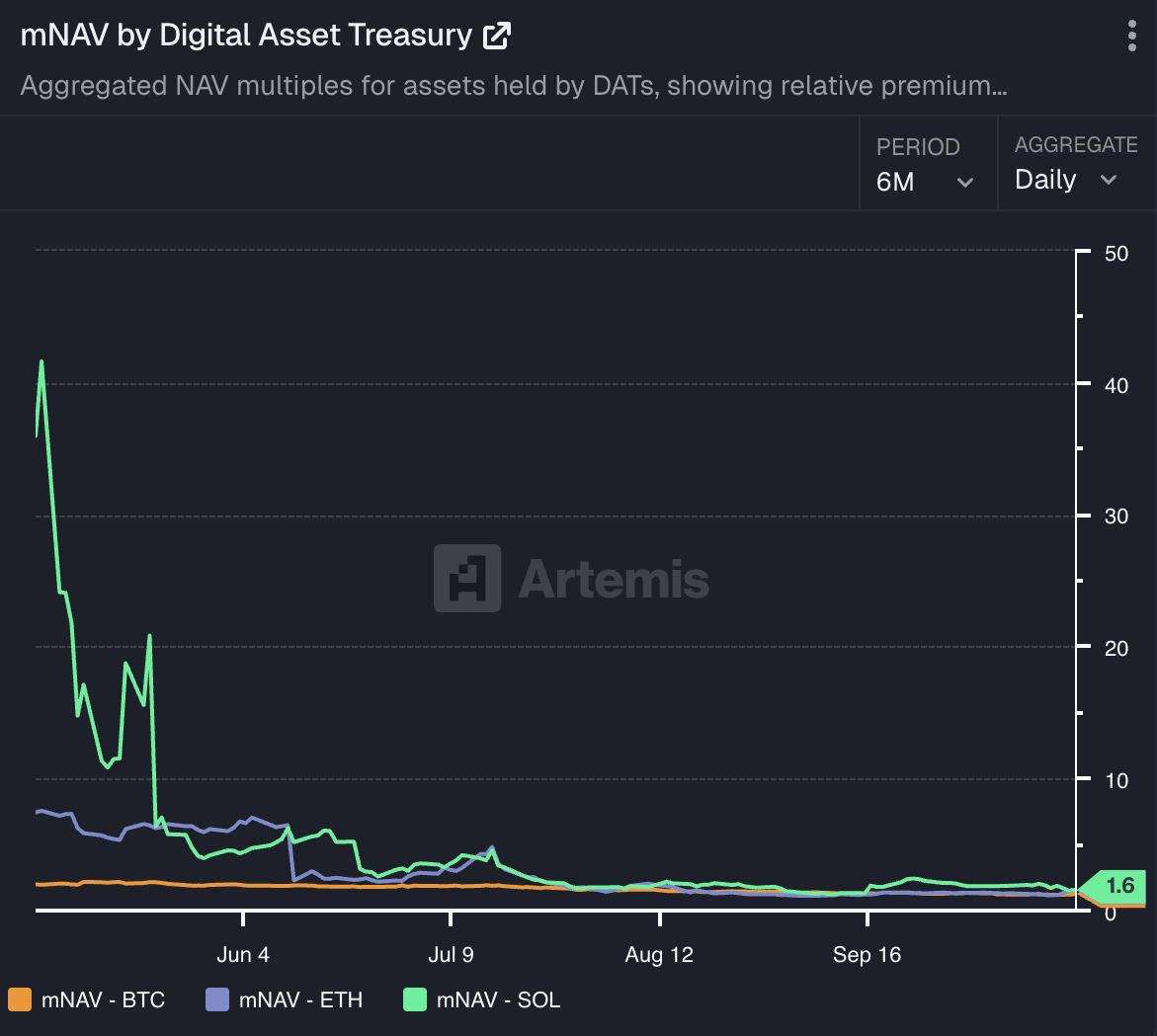

Корпоративтік крипто портфельдер төмендеген mNAVs арқылы сыналды

Қаржыландыру ауқымы осы активтерге деген сенімділікті көрсетсе де, оларды ұстау қиындықсыз болған жоқ. Artemis Analytics деректері BTC, ETH және SOL ұстайтын компаниялардың mNAV-ы күрт төмендеп, жаңа ең төменгі деңгейлерге жеткенін көрсетеді.

Нарық құлдырағаннан кейін, Metaplanet-тің mNAV-ы 0,99-ға дейін төмендеді, бұл көрсеткіштің алғаш рет 1,0 шегінен төмен түсуін белгіледі. Қысқа уақыттан кейін қалпына келсе де, бұл төмендеу алаңдаушылық тудырады. Басқа компаниялар да осындай қиындықтарға тап болды.

GoMining Institutional басқарушы директоры Фахул Миа BeInCrypto-ға Bitcoin сияқты цифрлық активтерді ұстайтын компаниялар құбылмалы, нарықтық бағалау ортасында жұмыс істейтінін, сондықтан бағаның төмендеуі, егер олар нарық циклдарына дайындалған болса, төлем қабілетсіздігін білдірмейтінін айтты.

Жақсы басқарылатын қазынашылықтар стресс-тесттер жүргізіп, өтімділік қорларын сақтап, қаржыландыруды ұзақ мерзімді мақсаттармен сәйкестендіреді — қысқа мерзімді баға импульсіне негізделгендерден айырмашылығы.

«Біз көріп отырған mNAV төмендеулері тек Bitcoin бағасының соңғы әлсіздігін көрсетпейтінін де атап өту маңызды, дегенмен BTC содан бері қалпына келді. Бұл компаниялардың көпшілігі бастапқы жинақтау кезеңдерінде, нарықтық көңіл-күй мен FOMO олардың нарықтық капитализацияларын негіздерден әлдеқайда алға жылжытқан кезде, мінсіздікке бағаланған болатын. Сондықтан, BTC бағалары түзетілген кезде, олардың mNAV-лары табиғи түрде күрт өзгеріп, олардың бұрынғы табыстарын қозғаған сол құбылмалылықты көрсетті», – деп қосты ол.

Нарық жетілген сайын және корпоративтік баланс Bitcoin-ның негізгі негіздерімен тығыз үйлескен сайын, құбылмалылық уақыт өте келе тұрақтануы ықтимал екенін ол атап өтті.

Unchained нарықтық зерттеулер бөлімінің басшысы Тимот Ламарр Bitcoin қазынашылықтары альткоин қазынашылықтарынан түбегейлі ерекшеленетінін, олар көбінесе бөлшек инвесторларды пайдаланып кететінін айтты.

«Тіпті Bitcoin қазынашылық компаниялары үшін де, компаниялардың басым көпшілігі үшін mNAV уақыт өте келе бірлікке қарай бағытталуы керек деп күтілуі керек», – деді ол.

Ламарр сондай-ақ кейбір компаниялар Bitcoin-ды тікелей сатып ала алмайтын инвесторларға жанама әсер ету арқылы табысқа жетуі мүмкін екенін атап өтті. Дегенмен, ең табысты қазынашылықтар Bitcoin-ды тікелей ұстайтындар — левереджсіз немесе күрделіліксіз болатыны анық.

Төмендеген mNAVs корпоративтік баланстарға қаншалықты қауіп төндіреді?

Дегенмен, егер mNAV-лар төмендеуді жалғастырса, бұл компанияларды өз активтерін сатуға мәжбүрлеп, нарықтық құбылмалылықты тудыруы мүмкін бе? Сарапшылардың айтуынша, бұл шынымен де ықтимал. BeInCrypto-ға берген сұхбатында Sygnum Bank-тің CIO Фабиан Дори айтты,

«Негізінен, бұл тәуекел бар. Оның орын алу ықтималдығы негізінен жеке компаниялардың қарыз құрылымына байланысты. Нарықтың ‘мәжбүрлі қарызды азайту’ сценарийіне қаншалықты ықтималдық беретінін бақылау үшін, мысалы, (айырбасталатын) облигациялардың кредиттік спредін кең нарықпен және бәсекелестермен салыстырғанда талдау немесе компанияның опциондары үшін болжамды құбылмалылық мерзімдік құрылымын және қисықтығын зерттеу қызықты болуы мүмкін», – деп атап өтті ол.

Сонымен қатар, Ламарр биткоин қазына кеңістігіндегі негізгі қатысушылар — Strategy сияқты — мықты кепілдік позицияларын ұстап тұратынын және биткоин бағасының айтарлықтай төмендеуіне мәжбүрлі түрде сатылмай-ақ төтеп бере алатынын түсіндірді. Алайда, шамадан тыс қарыз алатын кішігірім фирмалар нарықта қысқа мерзімді турбуленттілік тудыруы мүмкін.

«Үлкен тәуекел биткоин иелеріне қарағанда қазына компаниясының акционерлерінде жатыр. Биткоин иелері биткоинді өздері сақтап, аю нарықтарын еңсере алады, ал компаниялар банкротқа ұшырауы мүмкін. Өткендегі аю нарықтарының үлкен катализаторлары алаяқтық пен хакерлік шабуылдар болды», – деп сарапшы атап өтті.

Майя келісіп, кейбір мәжбүрлі сатулар шеткі деңгейде орын алуы мүмкін екенін айтты. Дегенмен, Strategy сияқты ірі ойыншы дефолтқа ұшырамаса, жүйеге қауіп төндіруі екіталай.

Оның пікірінше, қазіргі нарық басқару әлсіз және капитал сәйкес келмеген жерлерде тәуекелді қайта бағалау арқылы экожүйені нығайтуға көмектесуде. Жақсы құрылымдалған фирмалар қысқа мерзімді қысымға нарықты бұзбай төтеп бере алады, бұл несиелік дағдарыстан гөрі жетілдіру кезеңі болып табылады.

Корпорациялардың цифрлық активтерге қатысуы акционерлер құндылығына қауіп төндіре ме?

mNAV-тардың төмендеуінен басқа, цифрлық актив қазыналарының акцияларының өнімділігі крипто нарығының қозғалыстарымен тығыз байланысты болуы мүмкін, бұл құбылмалылыққа әкелуі мүмкін.

Дори цифрлық актив қазынасының акция бағасы оның негізгі токенінің күнделікті құбылмалылығымен анықталатынын атап өтті. Құрылымдық тұрғыдан, бұл DAT-тарды олар ұстайтын активтерге ‘жоғары бета ставкасы’ етеді.

«Ұзақ мерзімді перспективадан қарағанда, әрбір DAT акционерлерге тұрақты mNAV премиумын ақтау үшін құндылық жасауы керек. Бұл ерекше құндылық немесе тәуекел компанияның нақты таңдауларымен анықталады: эмиссия тәртібі, капитал құрылымы, ақша ағынын жоспарлау, операциялық орындау және т.б.», – деп қосты ол.

Алайда, Майя DAT фирмаларындағы акциялардың әлсіздігі биткоин бағасының қозғалыстарынан ғана емес, олардың капиталы мен әсер ету құрылымынан туындайтынын атап өтті. Инвесторлар компанияның балансына сенгенде құбылмалылықты қабылдай алады — олар қабылдамайтыны — бұл сұйылту және реактивті қаржыландыру.

«Күшті және әлсіз орындаушылар арасындағы айырмашылық қазына басқаруында, қарызды, капиталды тартуды және уақытты қалай басқаруда жатыр. Жақсы құрылымдалған компания баға ауытқуларын еңсеріп, инвесторлардың сенімін сақтай алады», – деп атап өтті ол.

Сонымен қатар, Ламарр биткоин қазына компаниялары әдетте альткоиндардың жоғары тәуекеліне тартылатын трейдерлер үшін тартымды болуы мүмкін деп санайды. Оның айтуынша,

«Биткоиннің төмендеу құбылмалылығы әдетте эйфориялық өсу кезеңінен кейін жүреді, бұл циклде әлі көрген жоқпыз. Альткоиндер биткоинге қатысты құлдырауын жалғастырып жатқан сияқты. Мүмкін, бұл биткоин қазына компаниялары әдетте альткоиндардың тәуекеліне тартылатын трейдерлердің қызығушылығын қанағаттандырып жатқан шығар. Бұл акция бағаларының төмендеуіне әкелген нашар стратегия болуы мүмкін, бірақ олар ойнауға тырысатын ойын қиын. Биткоинді түсінгеннен кейін, компанияның акцияларын сатып алу идеясы артық болып көрінеді. Өз биткоиніңізді ұстау қарсы тарап тәуекелін акциялар жасай алмайтын жолмен азайтады.»

Тағы бір алаңдаушылық PIPE акциялары нарыққа шыққанда пайда болатын сату қысымынан туындайды. Мысалы, BeInCrypto жақында хабарлады KindlyMD акциялары жаңа акциялар айналымға шыққаннан кейін 55%-ға құлдырағанын.

PIPE дилеммасы

CryptoQuant биткоин қазына компанияларының PIPE бағдарламалары арқылы қаражат жинағанын және олардың акция бағаларының 42%-дан 97%-ға дейін төмендегенін анықтады, негізінен PIPE инвесторларының нақты немесе күтілетін сатылымдарына байланысты. Сондай-ақ, кейбір акциялар PIPE ұсыныс бағаларынан әлі де жоғары саудаланып жатқандықтан, тағы 50%-ға дейін төмендеуі мүмкін екенін ескертті.

Дегенмен, Майя PIPE немесе акция ұсыныстары өздігінен проблемалы емес екенін түсіндірді — мәселе оларды реактивті емес, стратегиялық қолданғанда туындайды.

«Акцияларды тарту тәуекелді басқарылған биткоин әсерімен жұптасқанда, құрылым қосымша құнды болуы мүмкін. Бірақ капиталды бөлу жоспары немесе инвесторлармен байланыссыз сенімділік жоғалады. Мәселе капитал нарықтарын пайдалануда емес; бұл капитал стегін қалай құрастыруда», – деп атқарушы директор атап өтті.

Ламарр ең қауіпсіз қазына ұстанымы қарапайым болып қалатынын атап өтті — пайда табу және оның бір бөлігін биткоинге бөлу. Фирмалар жаңа акцияларды тек биткоин сатып алу үшін шығарғанда, акционерлер активті тікелей ұстағаны дұрыс болар ма деп сұрауы керек.

Ол қаржылық инженерия биткоинді өздері ұстай алмайтын инвесторларға пайда әкелуі мүмкін екенін, бірақ тарихи нәтижелер мұндай стратегиялардың биткоиннің өз кірістерінен сирек асып түсетінін көрсететінін айтты. Көптеген инвесторлар үшін криптовалютаның тұрақты 60%+ жылдық күрделі өсу қарқыны тікелей иелік етуді тартымды етеді.

Табысты цифрлық актив қазынасын құру үшін не қажет

Тәуекелдер айқын болғанымен, олар цифрлық актив қазына моделін жарамсыз етпейді. Strategy айтарлықтай мысал ретінде ерекшеленеді.

Майя компанияның жетістігі тек биткоинге сеніммен ғана емес, орындаумен де байланысты екенін түсіндірді. Компания сенімді қайталанатын кіріс, ұзақ мерзімді қаржыландыру және басқару сәйкестігімен үйлестірді.

Оның көптеген еліктеушілері, ол атап өткендей, тақырыптарды көрді, бірақ негізін жіберіп алды. Олар өтімділік, ақша ағыны немесе инвестор профилін сәйкестендірмей әсерді қайталауға тырысты.

«Тұрақты биткоин қазынасы стратегияны қайталауда емес; бұл дизайнды мүмкіндіктерге сәйкестендіруде. Мұны бренд жаттығуы емес, капиталды бөлу мәселесі ретінде қарайтын фирмалар модельді дұрыс дамытып жатыр», – деп GoMining Institutional атқарушысы BeInCrypto-ға мәлімдеді.

Ол цифрлық активтер бар нәрсені күшейтетінін атап өтті. Тұрақты операциялық ақша ағыны бар компаниялар Bitcoin-ді өнімді кепіл ретінде пайдалана алады — кірісті арттыру немесе резервтерді әртараптандыру құралы ретінде.

Алайда, криптоға әсер ету негіздері әлсіз фирмалар үшін қаржылық күйзелісті күшейтеді. Қазынашылық стратегиялары тұрақты кіріс, болжамды қаржыландыру және күшті тәуекелдерді бақылау арқылы қолдау тапқанда сәтті болады. Олар өсуге балама ретінде қарастырылғанда сәтсіздікке ұшырайды.

Бұл қағида бүгінгі ортада ерекше маңызды, мұнда Bitcoin жетілген институционалдық экожүйеде, кастодиандар мен реттелетін деривативтерде жұмыс істейді. Бұл инфрақұрылым Bitcoin-ді баланстық актив ретінде ерекше қолайлы етеді. Кеңірек цифрлық актив стратегиялары көбінесе өтімділік тереңдігі немесе саясаттың анықтығы жетіспейді, бұл олардың дәстүрлі қазынашылық құрылымдарға интеграциясын шектейді.

Ламарр кез келген тұрақты қазынашылықтың негізі рентабельділік пен ұқыпты капиталды басқару екенін айтты.

«Рентабельділік Bitcoin қазынашылықтарын тұрақты түрде өсіру үшін маңызды. Бұл жеке тұлғаларға да, мемлекеттік компанияларға да қатысты. Мақсат — жұмсағаныңыздан көбірек табу. Bitcoin фиаттық ақша жүйесінде жоғалған негіздерді нығайтады. Өсуге емес, рентабельділікке баса назар аударудың орнына, Bitcoin тиімділікті және болашаққа тәртіпті үнемдеуді марапаттайды», — деді ол.

Соған қарамастан, оның айтуынша, реттеуші немесе капиталды бөлу шектеулері тікелей инвестициялауға кедергі келтіретін әртүрлі юрисдикцияларда таңдалған Bitcoin қазынашылық компанияларына орын болуы ықтимал. Алайда, кеңірек нарықта мұндай субъектілердің артықшылығы қажет емес.

«Bitcoin жеке тұлғалар мен мемлекеттік субъектілер үшін ең қуатты, ұзақ мерзімді жинақ құралы болып табылады. Акционерлерді көбірек Bitcoin алу үшін сұйылту сол сауданың екінші жағында құндылық беруі керек. Сіз нарыққа олар басқа жерден таба алмайтын не ұсынасыз», — деді ол.

Micro Strategy трендті бастады — басқалары аман қала ала ма?

Осылайша, цифрлық актив қазынашылығын іске қосу қарапайым болуы мүмкін, бірақ нарықта өмір сүру әлдеқайда көп нәрсені талап етеді. Мияхтың айтуынша, қазіргі нарықтық жағдайлар тұрақты сенім үшін құрылған қазынашылықтар мен импульс арқылы басқарылатын қазынашылықтар арасындағы айырмашылықты көрсетеді.

«Келесі Bitcoin аю циклі әлсіз ойыншылардың бір бөлігін, әсіресе кеңірек көп активті DAT кеңістігінде, жойып жіберуі ықтимал, артында жақсы капиталдандырылған және операциялық тәртіпті фирмаларды қалдырады. Ең үлкен құлдыраулар Bitcoin әсерінен тыс жерде орын алады. Bitcoin қазынашылықтары активтің ауқымы, өтімділігі және қалыптасқан деривативтер нарықтары арқасында әлдеқайда жақсы тәуекелдерді басқаруға мүмкіндік береді. Өтімділік тез құрғап кететін кішігірім токендерге шоғырланған көптеген фирмалар үшін мұны айту мүмкін емес», — деп түсіндірді Миях.

Дори әлсіз DAT фирмаларының «жойылып кетуі» мүмкін екенін де атап өтті. Алайда, шешуші фактор міндетті түрде көлем емес — дегенмен ірі ойыншылар арзан капитал мен терең өтімділіктен пайда көреді — керісінше, олардың негізгі токенді қарапайым сатып алу және ұстау стратегиясынан тыс тұрақты құндылық жасау қабілеті.

Kadena компаниясының бас бизнес директоры Аннелиз Осборн тарихта көптеген сақтық мысалдары бар екенін ескертті — Long-Term Capital Management және Bear Stearns-тің құлдырауынан бастап Lehman Brothers, AIG және Enron-ға дейін. Бұл сәтсіздіктердің ортақ желісі күрделі қаржылық құрылымдар, шамадан тыс қарыз және құбылмалы нарықтарға шамадан тыс әсер ету болды. Деривативтер, алгоритмдер және тәуекел модельдері жұмыс істейді — бірақ олар жұмысын тоқтатқанға дейін.

Оның айтуынша, DAT-тар ұқсас құрылымдық осалдықтарға тап болады. Көпшілігінде мағыналы ақша ағыны немесе операциялық кіріс жоқ, керісінше олар ұстайтын криптовалюталардың нарықтық құнына немесе сол активтердің әкелетін кірісіне сүйенеді. Цифрлық активтер табиғаты бойынша құбылмалы және күрт баға ауытқуларына бейім.

Bitcoin-нің құбылмалылығы институционалдық иелер ұзақ мерзімді позицияларды алған сайын азайғанымен, басқа криптовалюталардың көпшілігінде сұраныс пен өтімділік тереңдігі жетіспейді.

«DAT defi стратегиялары әдетте левереджді пайдалана отырып, кірісті арттыру үшін айтарлықтай тәуекелді қамтиды. Нарықтың бұзылуы карталар үйінің құлауына әкелуі мүмкін. Сондай-ақ, нарықтар өзара байланысты, сондықтан бірге қозғала алады. Нарық тоқтағанда, өтімділік шектеулі немесе мүлдем болмауы мүмкін. Сатылымдар да құндылықтың айтарлықтай төмендеуіне әкелуі мүмкін. DAT-ты тарқату кезінде төменге қарай жарыс болуы ықтимал», — деді ол BeInCrypto-ға.

Соған қарамастан, Осборн тәжірибелі, талаптарға сай активтерді басқарушылар басқаратын және күшті тәуекелдерді бақылауы бар DAT-тардың өмір сүру ықтималдығы жоғары екенін атап өтті.

DATs болашағы

Соңында, сарапшылар DAT-тардың ұзақ мерзімді перспективасын да бөлісті. Sygnum компаниясының инвестициялар жөніндегі басшысы DAT-тар келесі екі-үш жыл ішінде цифрлық активтердің кеңірек институционализациясында маңызды қадам ретінде қарастырылатынын ұсынды.

«Қазіргі уақытта олар инвесторларға ыңғайлы, листингтелген нарыққа қол жеткізуді қамтамасыз етеді және жаңа кіріс және қаржыландыру жолдарын пионер етеді. Орта және ұзақ мерзімді перспективада бұл компаниялардың бизнес моделі тұрақты mNAV премиумын сақтау үшін уақыт өте келе дамуы ықтимал. Мысалы, олар қосымша кіріс көздерін дамыту үшін инвестицияланған токен экожүйесін қолдауға белсенді түрде қатысуы мүмкін», — деп Дори BeInCrypto-ға мәлімдеді.

Дегенмен, Миях алдағы уақытта Bitcoin-ге бағытталған және көп активті қазынашылықтар арасындағы айқын айырмашылықты болжайды. Оның пікірінше, Bitcoin қазынашылықтары келесі екі-үш жыл ішінде ең тұрақты модель ретінде пайда болады.

Ол Bitcoin-нің ауқымы, өтімділігі және реттеуші айқындылығының артуы оны корпоративтік резервтік актив ретінде ерекше қолайлы етеді деп болжады. Сонымен қатар, көп активті қазынашылықтар құрылымдық қиындықтарға тап болуды жалғастырады.

Қорытындылай келе, DAT-тар криптоның институционалдық қабылдануындағы маңызды кезеңді белгілейді, бірақ барлығы өмір сүре алмайды. Тәртіпті басқару, тұрақты қаржыландыру және ұзақ мерзімді сенімі бар фирмалар өркендеуге ең жақсы жағдай жасайды. Левереджге немесе қысқа мерзімді алыпсатарлыққа негізделген басқалар нарықтық түзетудің келесі құрбандарына айналу қаупі бар.