Экономикалық тұрақсыздық пен валюта құнсыздануы жиі кездесетін аймақтарда стейблкоиндар құтқарушы болып табылады. Бұл тұрақтылық оларды инфляцияға ұшырайтын елдердегі жеке тұлғалар мен кәсіпорындар үшін тартымды балама етеді.

Дәстүрлі валюталардан айырмашылығы, олар тез өзгерістерге ұшырауы мүмкін, стейблкоиндар АҚШ доллары немесе тауарлар сияқты активтерге байланғандықтан тұрақты бағаны сақтайды. Бұл баға тұрақтылығы оларды Сахараның оңтүстігіндегі Африка және Латын Америкасы сияқты аймақтарда кеңінен қолдануға итермелейді.

Тұрақты монеталардың жергілікті экономикалардағы рөлі

Әртүрлі қаржы институттары, кәсіпорындар және жеке тұлғалар стейблкоиндарды халықаралық төлемдер және өтімділікті басқару сияқты процестерді жеңілдету үшін пайдаланады және оларды валюта ауытқуларын азайту үшін қолданады.

Circle компаниясының бас бизнес қызметкері Каш Раззаги BeInCrypto-ға берген сұхбатында бұл жағдайлар дәстүрлі қаржы жүйелеріне қарағанда жылдамырақ және тиімдірек транзакцияларды жеңілдету арқылы жаһандық стейблкоиндарды қабылдауды арттыратынын түсіндірді.

“Дамушы нарықтарда криптовалюталар мен стейблкоиндарға арналған реттеуші орта дамып келеді,” деді ол.

2014 жылы стейблкоиндардың енгізілуі блокчейннің технологиялық артықшылықтарын кеңінен қолдануға қажетті қаржылық тұрақтылықпен тиімді біріктірді.

Блокчейн технологиясы ашықтық пен тиімділікті қамтамасыз етсе, стейблкоинның өзі криптовалюта бағасының тұрақсыздығы мәселесін шешеді. Нәтижесінде, стейблкоиндар қаржылық сауда мен спекулятивті инвесторлардан тыс аудиторияны тартады, бөлшек және институционалдық секторларға жетеді.

Алдағы жылдары стейблкоиндарды қабылдау одан әрі кеңейеді, деп қосты Раззаги.

“Уақыт өте келе, біз инновацияны қаржылық тұрақтылық пен сәйкестікпен теңестіруге ұмтылатын саясаткерлер ретінде неғұрлым формалданған лицензиялау режимдерін, күшті KYC/AML негіздерін және кеңірек CBDC стратегияларымен ықтимал интеграцияны күтеміз,” деді ол.

Раззаги әсіресе Сахараның оңтүстігіндегі Африка елдерін стейблкоиндарды қабылдаудың қозғаушы күші ретінде атады.

2021 жылғы Дүниежүзілік банк индексі бойынша аймақтың ересек халқының жартысынан азының банктік шоты болғанын хабарлады. Нәтижесінде, криптовалюта Нигерия, Эфиопия, Кения және Оңтүстік Африка сияқты елдер үшін өте тартымды болды.

Африкадағы DeFi қабылдауы

Стейблкоиндардың өсуінен тыс, жергілікті DeFi бастамалары Нигерия сияқты Африка елдерінде айтарлықтай қарқын алуда, бұл жаһандық криптовалютаны қабылдауда жетекші күш болып табылады. Нигерия бұл үрдісті көрсетеді, өткен жылы DeFi қызметтері арқылы 30 миллиард доллардан астам құнға ие болды, деп хабарлайды жақында Chainanalysis есебі.

“DeFi экожүйесі кеңейген сайын, стейблкоин негізіндегі несие беру, жинақтау өнімдері және ақша аудару шешімдері дамушы нарықтардағы пайдаланушылар үшін барған сайын қолжетімді болуда. Бұл әсіресе дәстүрлі банктік жүйелерден тарихи түрде шеттетілген жеке тұлғаларды қаржылық өнімдер мен қызметтерге қол жеткізуге мүмкіндік береді, инклюзивтілікті арттырады және оларды жаһандық экономикамен байланысуға мүмкіндік береді,” деп атап өтті Раззаги.

Yellow Card, Нигерияда туылған стейблкоиндарды енгізу/шығару платформасы, Африка бойынша клиенттерге USDT және USDC сияқты стейблкоиндарға және BTC және ETH сияқты токендерге қауіпсіз, өтімді және тиімді қолжетімділікті қамтамасыз етеді, жергілікті валюталарды пайдалана отырып тікелей транзакцияларды жеңілдетеді.

Аймақтағы басқа елдер де интернетке қолжетімділігі жоқ пайдаланушылар үшін телефонға ыңғайлы қызметтерді құрды. 2020 жылы Кенияның жетекші мобильді желі операторы Safaricom және байланыс компаниясы Vodacom Group M-PESA Africa құрды.

Платформа пайдаланушыларға Binance сияқты стейблкоин-фиат қызметтеріне қол жеткізуге мүмкіндік береді. Ол сондай-ақ Танзания, Мозамбик, Эфиопия, Египет және Гана сияқты басқа Африка елдеріне өз қызметін кеңейтті.

“Стейблкоин шешімдері шектеулі интернетке қолжетімділік пен инфрақұрылымның қиындықтарына бейімделіп, мобильді платформалар мен басқа транзакция мүмкіндіктерін дамытады. Мысалы, кейбір жобалар SMS негізіндегі транзакцияларды және жергілікті телекоммуникация провайдерлерімен серіктестіктерді зерттеп, өздерінің қолжетімділігін аз қамтылған қауымдастықтарға кеңейтуді қарастыруда,” деді Раззаги BeInCrypto-ға.

Бұл күш-жігер ауылдық жерлердегі аз қамтылған қауымдастықтар үшін стейблкоин қызметтеріне қолжетімділікті арттыруды, осылайша қаржылық инклюзияны арттыруды мақсат етеді.

Жоғары инфляциялы елдердегі стейблкоиндар

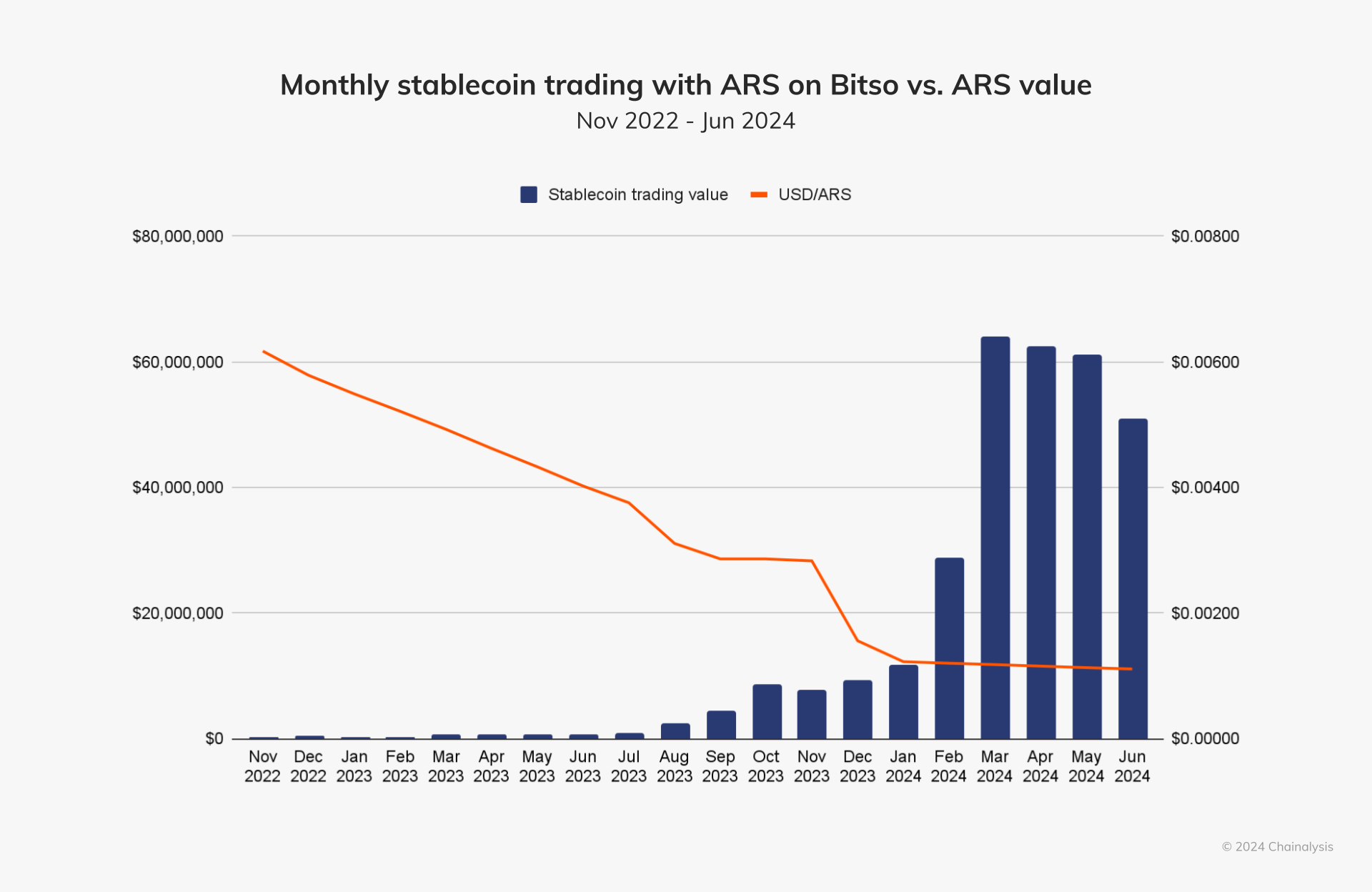

Гиперинфляция 100%-дан асатын Аргентинада азаматтар өз жинақтарын құнсызданудан қорғау үшін USDT және USDC сияқты долларға байланған стейблкоиндарды пайдаланады. Песо әлсірегенде немесе үкіметтер жаңа валюта бақылауын енгізгенде жергілікті биржаларда стейблкоиндарға сұраныс артады.

2024 жылғы Chainalysis есебіне сәйкес, 2023 жылдың шілдесінде Аргентина песосының құны $0.004-ке дейін төмендегенде, келесі айда айлық стейблкоин саудасының құны $1 миллионнан асты. Дәл осындай жағдай 2023 жылдың желтоқсанында Президент Милей өзінің бастапқы үнемдеу жоспарының бір бөлігі ретінде валютаны 50%-ға құнсыздандыратынын жариялаған кезде болды. Сол айда Аргентина песосы $0.002-ден төмен түсіп, келесі айда стейблкоин саудасының құны $10 миллионнан асты.

LATAM бөлшек сауда көлемінің актив түрі бойынша үлесі және жаһандық орташа көрсеткіш. Дереккөз: Chainalysis.

Венесуэлада тұрақты монеталар гиперинфляцияланған боливарды алмастырып, негізгі айырбас құралына айналды. Жеке тұлғалар күнделікті транзакцияларды, соның ішінде тауарлар мен қызметтерді сатып алуды жүзеге асыру үшін және тұрақтылық үшін тұрақты монеталарды пайдалану үшін тең-теңімен платформаларды белсенді түрде қолданады.

«АҚШ долларына жоғары сұраныс болғандықтан, Латын Америкасы цифрлық активтерді пайдалану орталығына айналды, адамдар USDC сияқты долларға байланған тұрақты монеталарды құнды сақтау құралы ретінде пайдаланады», – деп түсіндірді Раззаги.

Шамамен миллион әзірлеуші осы өсімге үлес қосуда, олардың көпшілігі АҚШ компаниялары үшін шетелдік жобаларда жұмыс істейді. Бұл білікті жұмыс күші жергілікті инновацияларды алға жылжытады, финтехтер мен необанктер қаржылық қолжетімділікті айтарлықтай жақсартып, Латын Америкасы тұтынушылары үшін шығындарды азайтады.

«Бұл күшті қабылдау ішінара аймақтың 30 миллион цифрлық банк клиенттерінің үштен екісі бұрын банктік қызмет көрсетілмеген немесе жеткіліксіз қызмет көрсетілген жеке тұлғалар мен шағын және орта кәсіпорындар болғандықтан», – деді Раззаги.

Раззаги USDC-мен жұмыс істейтін шоттарды ұсынатын Airtm финтех провайдерін тұрақты монеталарды сәтті біріктірудің мысалы ретінде атап өтті. Бұл шоттар бизнеске төмен шығынды төлемдерді тез жасауға мүмкіндік береді және алушыларға USDC-ны жергілікті валютаға оңай айырбастауға мүмкіндік береді.

«Бұл аймақтағы бизнес үшін жоғары шекарааралық төлем шығындары мен тұрақсыз жергілікті валюталармен күресетін бизнес үшін өте пайдалы болуы мүмкін, ал жұмысшыларға АҚШ долларымен тез және қолжетімді төленуге мүмкіндік береді», – деп қосты ол.

Нәтижесінде, жергілікті крипто биржалары жеке тұлғаларға қиын жергілікті қаржылық жағдайларда экономикалық белсенділікті сақтауға мүмкіндік береді.

Стейблкоинды қабылдаудағы қиындықтар

Бірнеше артықшылықтарға қарамастан, кейбір жағдайлар тұрақты монеталарды кеңінен қабылдауды қиындатады, әсіресе дамушы елдерде. DeFi жобалары кейбір елдерде реттеуші белгісіздіктен айналып өтуге мүмкіндік бергенімен, ілеспе құрылымсыз кеңірек енгізу қиын.

Сонымен қатар, ауылдық жерлерде тұратын адамдар интернетке шектеулі қолжетімділікке ие. Әртүрлі аймақтардағы қаржылық сауаттылықтың айырмашылықтары да қолжетімділікті қиындатады. Нәтижесінде, ақпараттық семинарлар мен білім беру ресурстары тұрақты монеталарды қабылдау үшін таптырмас құралға айналды.

«Тұрақты монета жобалары мен жергілікті қауымдастықтар цифрлық активтерді қауіпсіз және тиімді пайдалану туралы практикалық білім беру және ақпараттандыру үшін семинарлар, вебинарлар және қауымдастыққа қолдау көрсету бағдарламалары сияқты білім беру бастамаларымен белсенді жұмыс істеуде. Бұл білім беру бастамалары сенімділікті арттыру және қаржылық сауаттылығы төмен аймақтарда тұрақты монеталарды қабылдауды ілгерілету үшін өте маңызды», – деді Раззаги BeInCrypto-ға.

Бұл бастамалардың кейбірі әлі де белсенді. Мысалы, Нигерияның Yellow Card компаниясы Африка бойынша жеке тұлғалар мен ұйымдарға тегін цифрлық активтер курстарын ұсынатын академия әзірледі.

M-Pesa сияқты платформалар арқылы SMS транзакциялары да қызмет көрсетілмеген қауымдастықтар үшін транзакция мүмкіндіктерін жеңілдетуге көмектеседі. Алайда, мобильді құрылғылар мен компьютерлерге қолжетімділіктің болмауы сияқты қосымша кедергілер бұл бастамаларды жеткіліксіз етеді.

«Уақыт өте келе, айқын саясат, кеңірек байланыс және қаржылық сауаттылықты арттыру бойынша үздіксіз күш-жігер тұрақты монеталарды кеңінен пайдалануға ықпал етеді, осылайша тұрақты монеталар ұсынатын қауіпсіздік пен жаһандық қолжетімділіктің ішкі артықшылықтарын пайдаланады», – деп қосты Раззаги.

Тұрақты монеталарды кеңінен қабылдау үшін осындай бағыттағы күш-жігерді кеңінен жүзеге асыру өте маңызды.

Стейблкоиндар мен Орталық банк цифрлық валюталары

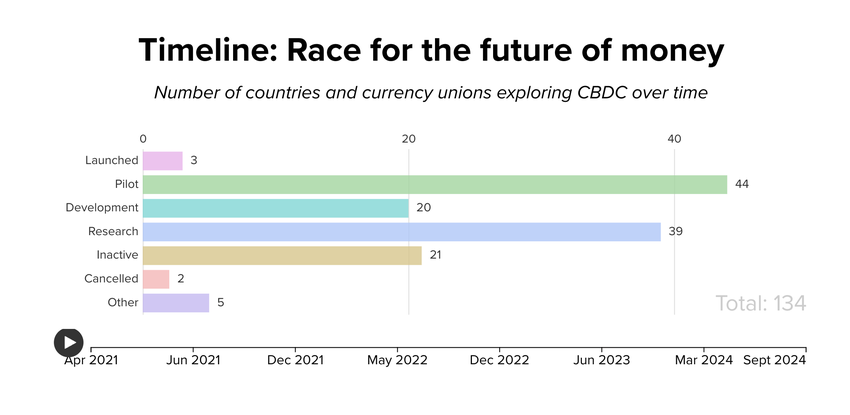

Тұрақты монеталарды қабылдауға қатысты белгісіздікті арттыратын тағы бір аспект – Орталық банктің цифрлық валюталарының (CBDC) жақында енгізілуі. Бұл валюталар орталық банк шығаратын және реттейтін цифрлық ақша түрі. Ол физикалық қолма-қол ақшаны алмастыруға арналмаған, керісінше онымен қатар өмір сүруге арналған.

CBDC мен криптовалюталардың арасындағы негізгі айырмашылық олардың шығарушылары болып табылады. CBDC үкіметтермен шығарылып, қолдау көрсетіледі, олардың құны тұрақты және шығарушы елмен қамтамасыз етіледі. Керісінше, жеке ұйымдар криптовалюталарды шығарып, басқарады, олардың құны нарықтағы айтарлықтай ауытқуларға ұшырайды.

Atlantic Council-дің CBDC трекеріне сәйкес, Багам аралдары, Ямайка және Нигерия CBDC-ны толық іске қосқан елдер қатарында. Нигерия мен Багам аралдарында CBDC шығарылымы айтарлықтай өсті. Үш ел де өздерінің нарықтарында бөлшек CBDC қабылдауды кеңейтуді басымдыққа алып отыр.

Әрбір G20 елі де CBDC-ны зерттеп жатыр, олардың 19-ы CBDC зерттеудің озық кезеңдерінде. Олардың ішінде 13 ел, соның ішінде Бразилия, Жапония, Үндістан, Австралия, Ресей және Түркия қазірдің өзінде пилоттық кезеңде.

CBDC және тұрақты монеталар цифрлық төлемдерде үстемдік үшін бәсекелесе алса да, әрбір механизмнің өзіндік артықшылығы бар.

«Біз USDC сияқты сәйкестендірілген тұрақты монеталар мен CBDC арасында көптеген синергиялар аймақтарын көреміз, тұрақты монеталар, мысалы, тең-теңімен шекарааралық транзакцияларды қуаттандыруда маңызды рөл атқарады, бұл көптеген CBDC-ның негізгі дизайнында қамтылмаған мүмкіндік», – деді ол.

Дегенмен, Раззаги екі жүйе бәсекелесуден гөрі қатар өмір сүре алады деп санайды.

“USDC және басқа да жеке сектордың инновациялары CBDC ұсынғысы келетін нәрселерді қазірдің өзінде жүзеге асыруда. CBDC-нің көптеген артықшылықтары жеке сектордың инновациялары арқылы, блокчейн негізіндегі төлем жүйелері арқылы қазірдің өзінде орындалуда,” – деп қосты Раззаги.

Бұл динамиканы зерттеу тұрақты монеталар мен CBDC-лерді дамушы нарықтардың қалай қабылдайтынын көрсетеді, олардың жаһандық қаржы секторын үлкен инклюзивтілікпен қайта құру әлеуетін айқындайды.