Tether-дің физикалық алтынға деген өсіп келе жатқан қызығушылығы әлемдегі ең ірі стейблкоин шығарушысын алтын нарығындағы жаңа маңызды күшке айналдырып жатыр.

Алайда, ол алтынды жеке дара қымбаттата алатындай қуатты ма?

Tether-дің алтынға бөлген үлесі аздаған сұраныс қосады, алайда қысқа мерзімде бағаға әсері шектеулі

CEO Паоло Ардоино Tether өз инвестиция портфеліндегі алтын үлесін 7%-ға жуық деңгейден 10–15%-ға дейін арттыруды жоспарлап отырғанын мәлімдеді.

«Біздің жеке портфеліміз үшін Bitcoin-ге шамамен 10%-ды, ал алтынға 10%-дан 15%-ға дейін бөлуді орынды деп санаймын», – деп мәлімдеді Ардоино Reuters-ке берген сұхбатында.

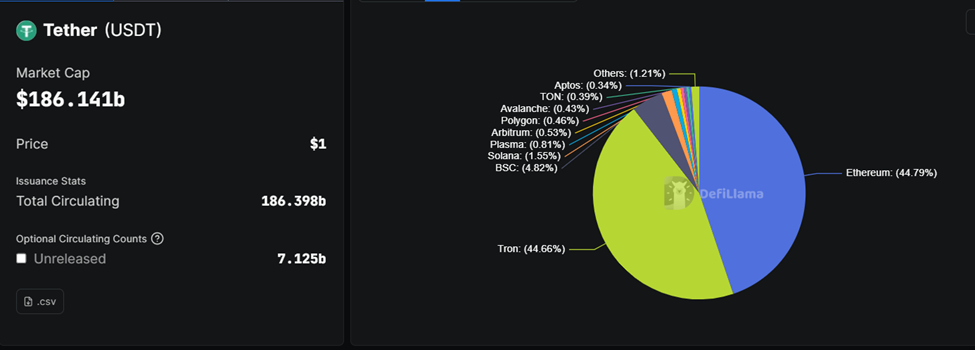

Портфельде осындай өзгеріс енгізілсе, алтын негізгі резервтік актив ретінде АҚШ қазынашылық облигацияларымен және Bitcoin-мен қатар бекітілуі ықтимал. Қазір USDT айналымы 186 млрд долларға жуық болса, аталған өзгеріс алтынға қосымша бірнеше млрд доллар бағытталатынын көрсетеді. Бұл портфельдің өсуі мен сақталатын пайданы ескерген жағдайдағы болжам.

Іс жүзінде Tether сол мақсаттарының төменгі шегіне жақындап қалғаны байқалады. Соңғы ашықтамалар мен есептер компанияның 130–140 тонна шамасында физикалық алтын ұстап отырғанын көрсетеді. Бұл қордың құны шамамен 23–24 млрд долларды құрайды.

Белсенді сатып алулар мен унциясына 5 000 долларға жоғары баға қалыптасқан 1 жылдан кейін, алтын жалпы қордың 12–13%-ын құрап отыр.

Ардоино Tether қазіргі уақытта аптасына 1-2 тонна алтын сатып алып жатқанын және бұл сатып алулар алдағы бірнеше айда жалғасатынын растады.

Нарықтың механикасы тұрғысынан алғанда, алғашқы әсер толықтай дерлік сұраныс жағына тиесілі. Қысқа уақыт аралығында алтын ұсынысы өте икемсіз болатыны белгілі.

Жыл сайын әлемдік алтын өндіру көлемі шамамен 3 500–3 600 тонна аралығында болады, ал қайта өңделген алтын тағы 1 200–1 500 тоннаға жетеді. Мұндай өндіру көлемі сұраныстың апта немесе айдағы күрт өсуіне қарай жылдам артуы ықтимал емес.

Сондықтан Tether-дің сатып алуы бар қордағы алтыннан алынады және ол OTC (over-the-counter) нарығы мен швейцариялық қайта балқыту компаниялары арқылы жүзеге асады, ал фьючерстік биржалар бұған қатыспайды.

Tether-дің алтын сатып алуы шеткі бағаларды қалай қалыптастырады

Жылдық есеппен 50–100 тонна көлемдегі Tether-дің сұранысы әлемдік жылдық ұсыныстың шамамен 1–2%-на сәйкес келеді. Бұл нарықты түгел өз ықпалына ала алмайды, бірақ тоғыспалы жағдайда елеулі рөл ойнай алады.

Қысқа мерзімде тікелей әсері – физикалық өтімділіктің тарылуы. Өйткені, Tether нақты алтынды жинап, сақтау қоймаларында ұстайды және ол қағаз келісімшарттарды айналдырмайды, осы себепті дилерлер мен қамқоршылардағы қолжетімді алтын қоры азаяды.

Орталық банктер не ETF-тер тарапынан сұраныс жоғарылаған кезеңдерде, өтімділіктің азаюы спредтің (ұсыныс пен сұраныс бағасы аралығы) азаюына әкеліп, бағаның жаңа сатып алушыларға қатысты сезімтал болуына әсер етеді.

Бағаға әсерін сипаттағанда, жарылғыш емес, қолдаушы деңгейде деп айтуға болады. Аптасына 1-2 тонна сатып алу – жаһандық күнделікті сауда көлемінің аз ғана үлесі, әсіресе фьючерстік нарықтарда.

Алайда сатып алулар алдын ала болжанатын, баланс арқылы анықталып отыратын әрі жинақтаушы сипатқа ие, сондықтан баға еденіне қолдау көрсетуге көмектеседі.

Осындай көлемдегі ағымдар қысқа мерзімде 1–3% өсім қосуы ықтимал. Мұндай жағдай әсіресе доллар әлсіреп, нақты кіріс төмендегенде немесе геосаяси қатер жоғарылағанда жиі байқалады.

Күтілім арнасы да аса маңызды. Ардоино алтынды бірнеше қайтара орталық банктік резервтік актив ретінде ұсынған, ал дәл қазір ресми институттардың өзі белсенді түрде алтын сатып алып жатқан кезеңде мұндай баяндау өзекті.

Орталық банктер соңғы жылдары жыл сайын 1 000 тоннадан аса алтын қосты. Tether-дің негізгі, ашық сатып алушы ретінде шығуы алтынды валюта құнсыздануы мен саяси қатерден қорғанудың тиімді құралы деп көрсеткен нарративті күшейте түседі.

Осындай сигнал қосымша инвесторларды тартуы мүмкін, нәтижесінде баға қозғалыстары Tether-дің тікелей әсерінен тыс күшейеді.

Дегенмен, шектеулер бар. Мақсаттың жоғары деңгейіне жеткен жағдайда да, Tether-дің алтын жинақтауы алтынның ұзақ мерзімді ұсыныс қисығын өзгертпейді және мемлекеттік сатып алушылар мен ETF-тердің жиынтық әсерімен бәсекелесе алмайды.

Солай бола тұра, негізгі драйверлер – ФРЖ саясаты, доллардың күштілігі және жаһандық тәуекел көңіл-күйі шешуші рөлде қала береді.

Ең басты тұжырымдама – Tether-дің алтын бойынша стратегиясы нарыққа жаңа құрылымдық сұраныс еденін қосып отыр. Қысқа мерзімде бұл физикалық алтын қолжетімділігін тарылтып, бағаның өсуіне қосымша қолдау береді.

Алайда Tether тұрақтандырушы факторға айналып, алтын бағасының күрт көтерілуін емес, онсыз да қолайлы өсімге сенімділік беріп отыр.

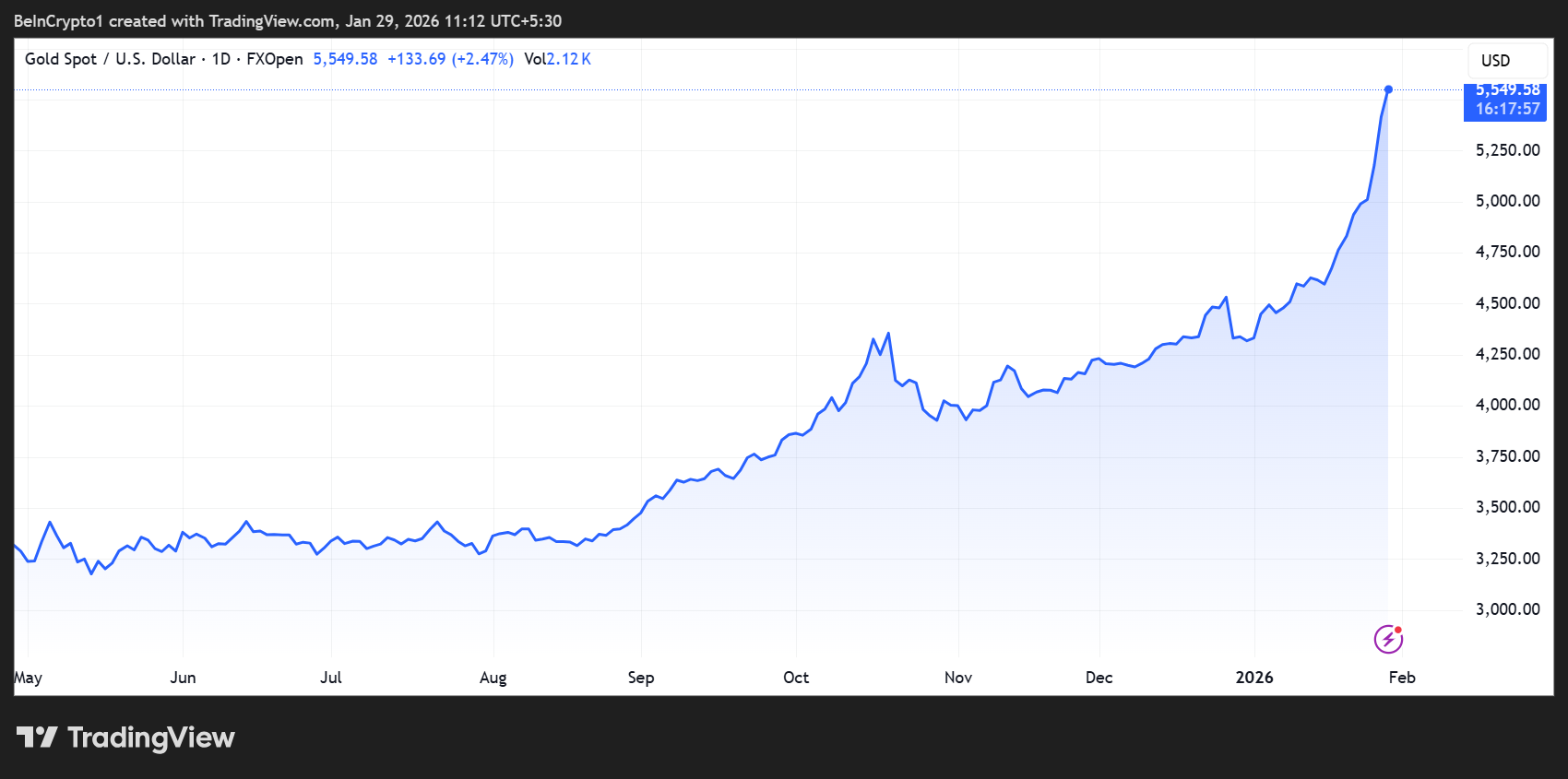

Осы жазу кезінде алтын 5 549 доллар-ға саудаланды, жыл басынан бері шамамен 30%-ға өсті.