АҚШ-тың пайыздық мөлшерлемелерінің 2026 жылғы бағыты бойынша Федералды резерв пен қаржы нарықтары арасында алшақтық кеңейіп келеді. ФРЖ одан әрі төмендетулерге қатысты сақтық танытса, нарықтар биыл екі-үш мөлшерлеме төмендету болады деп сенім артып отыр.

Бұл қарама-қайшылықтың негізінде жайсыз парадокс жатыр: президент Дональд Трамптың төмен мөлшерлемелерге ұмтылуы оның саяси болашағына қауіп төндіріп тұрған инфляция арқылы әлсіреуі ықтимал.

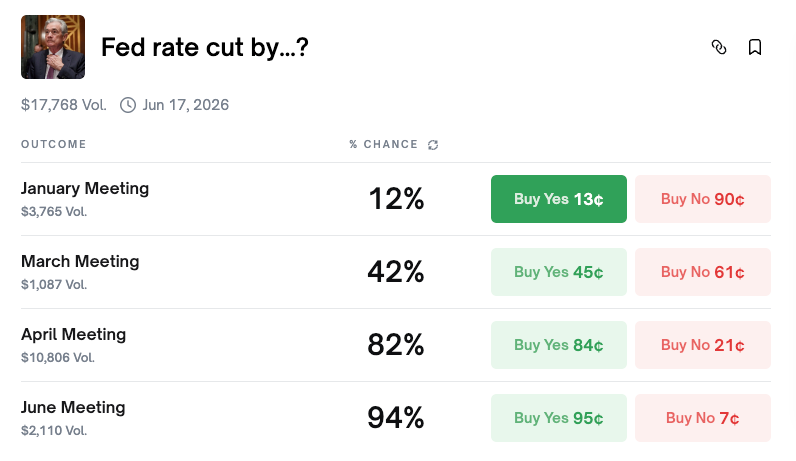

Жыл ортасына қарай нарықтар мөлшерлемені төмендетуге сенім артып отыр

Polymarket болжау нарығы платформасына сәйкес, қаңтар айының Федералды ашық нарық комитеті (FOMC) отырысында мөлшерлемені төмендету ықтималдығы небәрі 12%-ға тең. Көпшілік қатысушылар осы айда мөлшерлеме өзгермейді деп болжап отыр.

Алайда ұзақ мерзімді перспективада ахуал күрт өзгереді. Сәуірге дейін мөлшерлеменің төмендеу ықтималдығы 81%-ға дейін, маусымда 94%-ға жетеді. Жыл бойына екі мәрте төмендету сценарийі ең жоғары ықтималдыққа – 24%-ға ие, ал одан кейін үш рет (20%) және төрт рет (17%) төмендету тұр. Екі немесе одан көп рет төмендету ықтималдығы жалпы алғанда 87%-дан асады.

CME FedWatch құралы пайыздық мөлшерлеме фьючерстерінде байқалатын күтулерді көрсетіп, ұқсас көрініс береді. Қаңтарда ұстап тұру ықтималдығы 82,8%-ға тең, бұл Polymarket дерегімен сәйкес келеді. Маусымға дейін кемінде бір рет төмендету болжамы 82,8%-ға тең, ал жыл соңына дейін екі-үш төмендету ықтималдығы 94,8%-ға жетеді.

Нарықтағы ортақ тұжырымдама анық: қаңтарда ұстап тұру, бірінші жартыжылдықта төмендете бастау және желтоқсанға дейін екі-үш мәрте төмендету.

Fed қатаң ұстанымдағылар асығыс шешім қабылдамайтынын жеткізді

ФРЖ ішінде, десе де, басқа нарратив қалыптасып келеді. 4 қаңтарда Филадельфия ФРЖ президенті Анна Полсон мөлшерлемелерді ары қарай төмендету «жылдың кейінгі кезеңіне дейін» орынсыз болуы ықтимал екенін айтты.

2026 жылғы FOMC құрамында дауыс құқығы бар Полсон «қор қаражаты мөлшерлемесіне аздап әрі қарай түзетулер жасау жыл соңында, егер инфляция төмендеп, еңбек нарығы тұрақталса және өсім 2%-ға жуықтасса, орынды болады» деп мәлімдеді. Ол қазіргі саясат «әлі де біршама шектеуші» екенін айтып, бұл инфляциялық қысымды төмендетуге жұмыс істеп жатқанын білдірді.

Оның пікірлері нарық қатысушыларының бірінші жартыжылдықтағы мөлшерлеме төмендеуі жайлы күткеніне мүлдем қайшы. ФРЖ-ның қатаң бағытын ұстанатын тобының хабары түсінікті: жуық арада өзгерістер күтпеңіз.

Желтоқсан FOMC: бөлінген комитет

Желтоқсандағы FOMC отырысы ФРЖ-ның қаншалықты бөлініп кеткенін көрсетті.

Комитет мөлшерлемені 25 базистік пунктке төмендетіп, мақсатты ауқымды 3,5-3,75%-ға жеткізді. Дауыс беру 9-на қарсы 3-ке бөлінді, алдыңғы 10-на қарсы 2-ге қарағанда бұл айырмашылық кеңейді. Екі мүше – Шмид және Гулсби мөлшерлемені өзгеріссіз ұстауды қалады. Екінші жағынан, Trump әкімшілігіне жақын деген Меран 50 базистік пунктке төмендетуді қолдады.

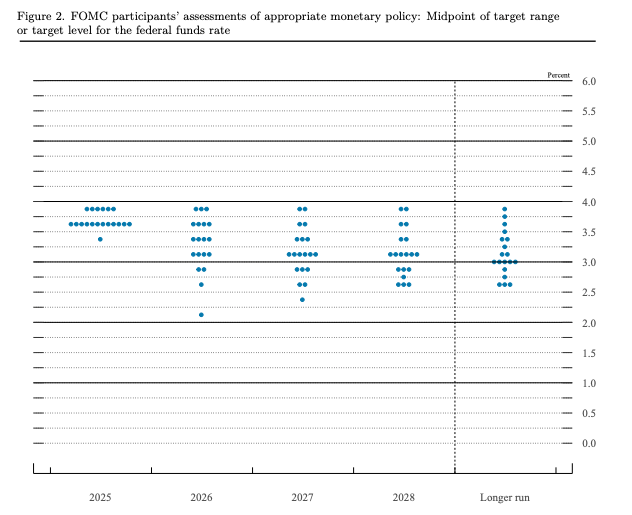

немесе федералды қор мөлшерлемесінің мақсатты деңгейі. Дереккөз: ФРЖ

Dot plot диаграммасы одан да көбірек ашық сурет салады. Орташа болжам 2026 жылы тек бір төмендетуді болжағанымен, бағалардың таралуы кең болды. Жеті шенеунік ешқандай төмендету болайды деп есептесе, сегізі екі не одан да көп төмендетуді болжады. Ең жұмсақ болжам мөлшерлеменің 2,125%-ға дейін түсуі мүмкіндігін көрсетті.

ФРЖ-ның ресми нұсқауында бір рет төмендету айтылады. Нарық екі рет деп баға қояды. Бұл тұрақты алшақтық неге туындады?

Нарықтар неге «көгершіндерге» сенім артып отыр: TRUMP факторы

Нарықтың ФРЖ-ның қатаң бағытын мойындамауындағы негізгі себеп – президент Дональд Трамп.

Қызметке қайта оралғаннан кейін Трамп тұрақты түрде ФРЖ-ға мөлшерлемені төмендету үшін қысым көрсетіп келеді. Желтоқсандағы FOMC отырысындағы Trump сәйкес ресми тұлғаның белсенді жұмсарту бағытын қолдауы осы жағдайды айқын көрсетеді.

Тағы маңыздысы, ФРЖ төрағасы Джером Пауэллдың өкілеттігі 2026 жылы аяқталады, ал оның орнына лайықты кандидатты президент ұсынады. Көптеген нарық қатысушылары Трамп өз қалауына сәйкестелген ақша-несие саясатын жақтайтын тұлғаны тағайындайды деп күтуде.

Бұл көзқарасты құрылымдық факторлар да күшейтеді. ФРЖ тарихта еңбек нарығы әлсірегенде мөлшерлемені төмендетуге бет бұратын. FOMC-дегі пікір алшақтығы күшейіп барады. Сондай-ақ тарифтік саясаттардың экономикалық өсімді баяулатуы ықтимал деген алаңдаушылық бар, сонымен қоса бұл ақша-несие жұмсартуға қосымша қысым тудыруы ықтимал.

Нарықтың болжамы қарапайым: Трамптың қысымы мен ықтимал экономикалық бәсеңдеу ақыры ФРЖ-ны шешім қабылдауға мәжбүрлейді.

Аралық сайлау парадоксы: инфляция – TRUMP-тың ең әлсіз тұсы

Мұнда ең негізі ирония жатыр. Трамп ФРЖ-ға тиімді қысым көрсету үшін саяси ресурстарға мұқтаж. Алайда бұл ресурс – инфляция әсерінен – азаюда.

Соңғы сауалнамада Трамптың экономикалық саясаттағы рейтингі 36%-ға дейін төмендеді. PBS/NPR/Marist зерттеуінде сауалнамаға қатысқандардың 57%-ы оның экономикалық басқаруына көңілі толмайтынын айтты. CBS/YouGov сауалнамасы америкалықтардың 50%-ы Trump саясаты кезінде қаржылық жағдайлары нашарлағанын жеткізгенін көрсетті.

Мұның негізгі себебі – жоғары бағалар. Еңбек статистикасы бюросының деректеріне сәйкес, 2020 жылдың шілдесінен бастап тартылған сиыр етінің бағасы 48%-ға өсті, ал McDonald’s Big Mac мәзірінің құны 2019 жылы 7,29 доллардан 2024 жылы 9,29 доллардан асты. Жұмыртқа бағасы тіпті тұрақсыздау, 2019 жылдың желтоқсанынан 2024 жылдың желтоқсанына дейін шамамен 170%-ға секірді. «Қолжетімділік» ұғымы негізгі экономикалық мәселе ретінде алға шықты. NPR/PBS News/Marist сауалнамасында америкалықтардың 70%-ы өз аймағындағы өмір сүру құны қарапайым отбасына «қолжетімді емес» деп санайды, бұл маусымдағы 45%-бен салыстырғанда айтарлықтай жоғарылаған.

Бұл наразылықтар сайлау жәшігінде көріне бастады. Өткен қарашадағы Нью-Йорк қаласының мэрін сайлауда демократиялық штат ассамблеясының мүшесі Зохран Мамдани қаланы қолжетімді қылу платформасымен жеңіске жетті. Демократтар сондай-ақ Вирджиния мен Нью-Джерси штаттарындағы губернаторлықты өмір сүру құнын жеңілдету бағытын алға тартып, иеленді.

Қарашада өтетін аралық сайлаулар жақындап келе жатқан шақта, 30-дан астам Республикалық партиясының өкілдері қайта сайлауға түспейтінін алдын ала жариялады. Саяси сарапшылар республикашылардың жеңіліс тапқаны және Трамптың әлсіз «қызметін жалғастырушы» жағдайына түсуі ықтимал деп болжайды.

Үш сценарий, оңай жол жоқ

Ақша-кредит саясаты мен сайлауалды саясаттың қиылысы 2026 жылға үш ықтимал сценарий жасайды – бірақ, олардың ешқайсысы Трампқа барлық қалаған нәрсесін бермейді.

Сценарий 1: Инфляция жоғары деңгейде қалады. Трамп саяси тәуекелдермен бетпе-бет келіп, сайлауда жеңіліп, қызметін жалғастырушы мәртебеге ие болуы мүмкін. Бірақ жоғары инфляция кезінде ФРЖ-ның мөлшерлемені төмендетуге дәлелі болмайды. Трамптың әлсіреген жағдайы орталық банкті қысымға алуға қабілетін одан әрі төмендетеді.

Сценарий 2: Экономика күрт баяулайды. Экономика әлсіреп, сайлаушылардың жазалауымен Трамп одан да ауыр саяси соққы алады. Дегенмен, ФРЖ-да өсуді қолдау үшін мөлшерлемені төмендетуге айқын негіз пайда болады.

Сценарий 3: Жұмсақ қону, инфляция қалыпты түрде төмендейді. Экономикалық алаңдаушылық бәсеңдеген сайын, Трамптың саяси беделі қалпына келуі ықтимал. Алайда экономика жақсы нәтиже көрсетсе, ФРЖ мөлшерлемені төмендетуге себеп таппайды.

Осы сценарийлердің ешқайсысында Трамп саяси күш пен төмен пайыздық мөлшерлемелерге қатар қол жеткізбейді. Бұл екі мақсатты бір уақытта орындау – табиғаты бойынша үйлеспейді.

Барлығын шешетін мәліметтер

Алдағы экономикалық жарияланымдар және олардың нәтижелері ФРЖ саясатын да, Трамптың саяси тағдырын да айқындайтын шешуші айнымалылардың рөлін атқарады.

Тұтыну бағаларының индексі (CPI): Төмендеу үрдісі мөлшерлемені қысқартуға дәлелді күшейтіп, Трампқа саяси серпін береді. Ал өсу үрдісі – ФРЖ-ны шектеп, әкімшілікке сайлаушылардың наразылығын арттырады.

Өндіруші бағаларының индексі (PPI): Тұтыну бағасының алдыңғы көрсеткіші ретінде, PPI-дің төмендеуі келешекте CPI-дың төмендеуін білдіреді. Ал өсуі тариф арқылы туындаған баға қысымының іске аса бастағанын көрсетеді.

Жұмыспен қамту деректері (NFP, жұмыссыздық деңгейі): Еңбек нарығы әлсіресе, ФРЖ-ға қысым күшейіп, мөлшерлемені қысқарту талабын арттырады – бірақ бұл Трамптың экономикалық жетістігіне нұқсан келтіреді. Ал жұмыспен қамтудың тұрақтылығы ФРЖ-ға сақтық ұстанымын ұстап қалуға мүмкіндік береді.

Қорытынды

ФРЖ 2026 жылы бір ғана мөлшерлеме төмендеуді меңзеп отыр. Полсон секілді «қатаң ұстанымдағылар» оның өзі жылдың екінші жартысына дейін орындалмайтын шығар деп болжайды. Дегенмен нарық екі-үш қысқаруды бағалап отыр, Трамптың қысымы мен Пауэллдің ізбасары ФРЖ-ны ақырындап жұмсарту қадамына итермелейді деген үмітпен.

Алайда парадокс міне осында: тұрақты инфляция Трамптың саяси беделін төмендетеді, ал бұл өз кезегінде оның ФРЖ-ға ықпалын әлсіретеді. Трамп үшін мөлшерлемелерді төмендету саяси тұрғыдан маңызды кезде, ол оны экономикалық тұрғыдан негіздей алмайды немесе оны талап етуге күш-қуаты жетпейді.

«Мәселе – бағада» деген сөз Трампқа да, ФРЖ-ға да, нарық қатысушыларына да тікелей қатысты. Ақырында, инфляция мен жұмыспен қамту мәліметтері АҚШ ставкасының бағытталуы мен қарашадағы аралық сайлаулардың нәтижесін бір уақытта анықтайды. Трамп әрі саяси өмірін сақтап, әрі мөлшерлемелерді түсіруді қалайды, бірақ экономика оған ондай сыйлық бергелі отырғаны екіталай.