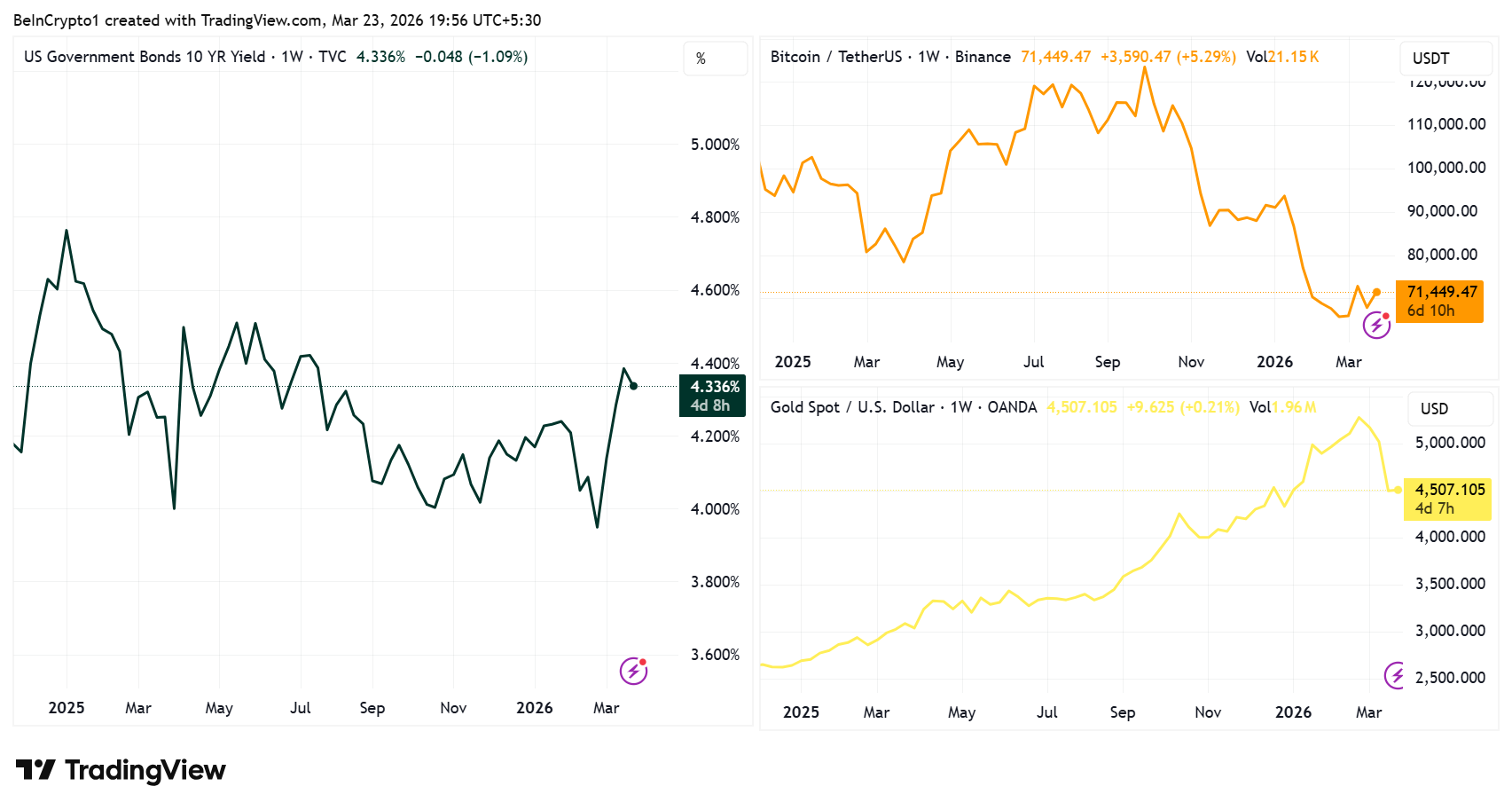

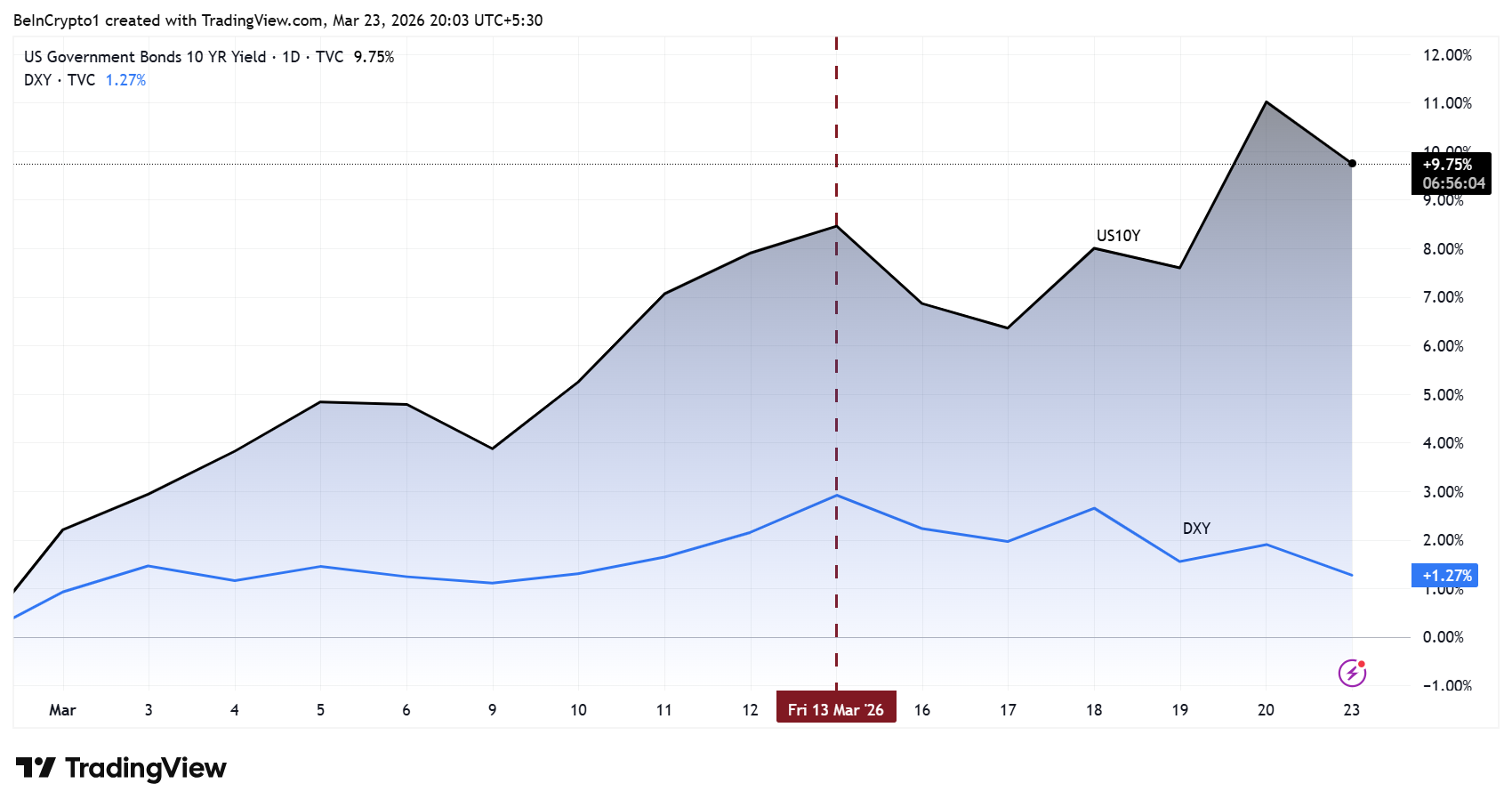

АҚШ-тың 10 жылдық қазынашылық облигацияларының кірістілігі (US10Y) Иран соғысы 28 ақпан күні басталғалы бері шамамен 48 базистік пунктке көтеріліп, өткен жаздан бері болмаған деңгейге жетті.

TradingView деректеріне сәйкес, негізгі мөлшерлеме 20 наурыз күні 4,39%-ға жабылып, осы аптада 4,40%-ға жуық деңгейден ашылды. Мұндай белсенділік 2025 жылғы сәуірдегі «Босату күні» кезінде байқалған облигациялар сатылымына ұқсас, сол кезде өсіп жатқан кірістілік президент Трампты тарифтерге байланысты ұстанымын өзгертуге мәжбүр етті.

4,5%-дық шекаралық сызық

Кірістіліктің ізі былтырғы сәуірде орын алған оқиғадан кейін жұрт назарын аударуда. 10 жылдық кірістілік 4,50%-дан асып, 4,60%-дан жоғары көтерілген кезде Трамп 2025 жылғы 9 сәуірде қайта тариф салуға 90 күндік үзіліс жариялады.

«Мұнай бағасы қазір нарықтар үшін ең басты қатер емес. Облигациялар нарығы президент Трамп Иран соғысында қысымды қанша уақыт арттыра алатындығын анықтайтыны барған сайын айқындалып отыр», – деп жазды Kobeissi Letter сарапшылары.

Kobeissi Letter басшысы Адам Кобейси облигациялар нарығындағы қазіргі күйзеліс пен былтырғы сәуірдегі жағдай арасындағы ұқсастыққа мән беріп, АҚШ экономикасы 10 жылдық облигация кірістілігінің 5%-ын көтере алмайтынын атап өтті.

Сарапшылар арасында осындай жалпы көңіл-күй қалыптасқан, ал бұрынғы инвестициялық банкир Саймон Диксон осындай көзқарасты қолдайды. Оның пікірінше, Трамптың Таяу Шығыста мәміле жасап, кірістілікті төмендетуден басқа жолы жоқ.

«Трамп ТАО жасауға мәжбүр болады… Ол келісім жариялап, мұнай мен облигациялар кірістілігін құлатуынан басқа амал таппайды», – деп көрсетті Диксон.

Аталған пікір білдірушілер 5%-ға қарай бағыт алу АҚШ экономикасына орны толмас залал келтіретінін ескертіп отыр.

Markets and Mayhem бұған дейін ескерткен, 4,5% деңгейі әлемдік нарықтардағы өтімділік шектеулерін іске қосатын шек болып табылады.

Кірістіліктің өсуі қазынашылық облигациялары бойынша қарызды өтеу құнын арттырады, әрі осы ықпал бірден байқалмайды, алайда қолжетімді капиталды азайтып, дағдарыс шегіне жеткізеді.

Өсіп жатқан кірістілік bitcoin мен алтынға қалай қысым көрсетеді

US10Y мен Bitcoin (BTC) және алтын сияқты активтердің арасындағы кері байланыс 2025 және 2026 жылдардағы ең тұрақты макроүлгілердің бірі болып отыр.

Кірістілік өскен кезде екі актив те құлайды. Кірістілік төмендегенде, екеуі де қалпына келеді. Күн сайын абсолют дәлдік болмағанымен, бағыттас үрдіс апта және айлар бойы сақталады.

Мұндай динамиканың механизмдері бірнеше арна арқылы жұмыс істейді. Кірістіліктің өсуі әлемнің эталонды тәуекелсіз активі саналатын қазынашылық облигацияларды пайыздық табысы жоқ баламаларға қарағанда тартымды етеді.

- Алтын пайыз әкелмейді.

- BTC дивиденд төлемейді.

10 жылдық облигация 4,4% немесе одан жоғары кірістілік беріп, мәнсіз дефолт қаупімен ерекшеленсе, инвесторларда осы активті ұстап тұруға кеткен баламалы шығындар артады.

Жоғары кірістілік сондай-ақ АҚШ долларын нығайтады. Долларға байланған қазынашылық облигацияларға капитал ағыны өсіп, Dollar Index (DXY) көрсеткішін көтереді. Әлемде алтын да, BTC де долларға баға қойылады.

Доллардың нығаюы америкалық емес сатып алушылар үшін алтынды қымбаттатып, BTC үшін де ұқсас төмендетуші қысым жасайды. Қараша айының соңынан бері алғашқы рет DXY осы айда 100-ден жоғары көтеріліп, мұндай үрдісті шынайы уақыт режимінде көрсетті.

Тағы бір фактор – дисконттау мөлшерлемесінің әсері. BTC көбіне болашақта кең тарайды деген үмітпен, өсу әлеуеті зор акциялар сияқты саудаланады.

- Жоғары нақты кірістілік осы болашақ үміттердің ағымдағы құнын төмендетеді.

- Алтын өсу перспективасына тәуелділігі азырақ болса да, нақты кірістілік өссе, инфляциядан қорғаныш ретінде оның тартымдылығы төмендеп, сол ықпалға түседі.

Дегенмен, бұл екі актив әрдайым бірге жылжи бермейді. Қауіптен қашу кезеңдерінде алтын BTC-ге қарағанда жақсы нәтиже көрсетіп, дәстүрлі қорғаныш сұранысын ұстап тұрады.

Соңғы айларда алтын мен күміс күрт қымбаттады, BTC керісінше арзандады. Геосаяси шиеленістер азайса және алтынға сауда тым қанық болса, капитал бөлінісі сирек кездесетін BTC-ға ауысуы ықтимал.

Осындай ауысу BTC-ның акциялармен арасындағы жоғары корреляциясы бұзылса ғана орын алуы ықтимал.

2025 жылдың қаңтарында Чарльз Гаспарино табыстылық 5%-ға жақындаса, әрбір акция инвесторын алаңдатуы тиіс деп ескерткен еді. Қазір бұл ескертуге крипто нарығы да кіреді, себебі BTC-ның акциялармен үздіксіз корреляциясы Nasdaq пен S&P 500-дегі макро қысымдардың бәрін өзіне қабылдайды.

Облигациялар нарығы басты рөлде

Бұл жағдайда облигация нарығы саясат пен актив құны үшін негізгі рөлге шығып отыр. Егер табыстылық 4,5%-ға және одан жоғары өссе, тарих бойынша, әкімшілік қандай жағдай болмасын, шиеленісті бәсеңдетуге барынша қысым көрмек, мысалы:

- Таяу Шығыстағы дипломатиялық арналар арқылы немесе

- Ішкі саясатта түзетулер енгізу арқылы.

Сондықтан, Bitcoin мен алтын үшін бақылау тізімі қарапайым. Деэскалация туралы жаңалыққа немесе ФРЖ-ның «қолдаушы» сигналына байланысты табыстылық кері бұрылса, екі активте де айқын серпіліс байқалуы ықтимал.

4,5%-дан жоғары тұрақты үдеу BTC-дағы және жалпы альткоиндердегі шығындардың тереңдеу қаупін арттырады.

10 жылдық табыстылық TRUMP шешімін бұған дейін бір рет мәжбүрледі. Облигация нарығы сол жағдайды тағы да қайталауға дайындалуда.