2026 жылы шекарааралық B2B төлемдерінде барлығы келісетін мәселелер әлі де бар, бірақ күнделікті жағдай айтарлықтай өзгермейді.

Уақыт шектеулері, делдалдар, қолмен сәйкестендіру, күтпеген комиссиялар – қарапайым халықаралық аударым бірнеше күндік күту, іздеу және есепке алу айырымдарын түсіндіру ісіне айналып кететіні әлі де тым жиі кездеседі.

Айту керек, Еуропа орталық банкі 2024 жылы бөлшек шекарааралық төлемдердің үштен бірі бір жұмыс күнінен артық уақытқа созылғанын және жаһандық дәліздердің төрттен бір бөлігі үшін шығындар 3%-дан жоғары болғанын мәлімдеді.

G20 жол картасы да бұл олқылықтың қаншалықты ауқымды екенін көрсетеді. 2027 жылдың соңына дейін мақсат – шекарааралық көтерме төлемдердің 75%-ын бір сағат ішінде жіберу. Міне, осындай амбиция бар.

Осы себептердің бірі ретінде, стейблкоиндер туралы талқылаудың қайта-қайта көтерілуі қарастырылады. Есеп айырысулар секундтарда, 24/7/365, әлемнің кез келген жерінде және есте сақтамайтындай төмен комиссиялар арқылы жүзеге аса алады. Тереңірек үңіліп көрейік.

Бағдарламаланатын ақша уақыты келді

Стейблкоиндер төлемдер контексінде қарастырсаңыз ең қисынды болады, қарапайым крипто емес. B2B жағдайында олар цифрлық қолма-қол ақша рөлін атқарады. Есеп айырысу үнемі қолжетімді, жаһандық қамту бар әрі API арқылы жұмыс үрдістерімен тікелей кірігу мүмкіндігі бар.

Кызығы сол, стейблкоиндер бағдарламаланатын активтер болып саналады. Долларды бағдарламаланатын нысандар ретінде қарасаңыз, онда олардың айналасында қазынашылық логикасын құра аласыз.

- Автоматтандырылған жинақтар. Мысалы, әр күннің соңында операциялық әмияндардағы артық стейблкоинді автоматты түрде қазынашылық әмиянға жіберу немесе аймақтар арасындағы өтімділікті қолмен араласусыз қайта теңестіру.

- Шартты төлемдер. Мысалы, алдын ала анықталған шарттар орындалғанда ғана қаражатты босату: тауар жеткізілгенін, меже аяқталғанын не сәйкестік тексеруден өткенін растау арқылы.

- Нақты уақыттағы есеп беру ілгектері. Әмиян қозғалысын ішкі бақылау тақталары немесе ERP жүйелерімен тікелей біріктіру арқылы қазынашылық командалар баланстар мен ақшалай ағындарды банк үзінділерін күтпей-ақ бірден бақылай алады.

- Он-чейн ақшаны бөлу. Қаражатты арналған мақсатына қарай (еңбекақы, жеткізушілерге төлем, резервтер, салық міндеттемелері) түрлі әмияндарға не смарт келісімшарттарға бөлу, осылайша ішкі есеп жүргізуде айқын шекара қалыптастыру.

- Он-чейн кірістілігін саясаттық шешім ретінде пайдалану. Артық стейблкоин қалдығының бір бөлігін токенделген қысқа мерзімді облигацияларға немесе құрылымданған он-чейн қарыз нарықтарына ресми қазынашылық стратегия аясында аудару – кірістілікті кездейсоқ сауда емес, нақты саясат ретінде қарастыру.

SCRYPT компаниясының негізін қалаушы әрі CEO-сы Норман Вудинг осы соңғы ойды одан әрі дамытады:

«DeFi кірістілігі нақты уақыттағы сұраныс пен ұсынысқа тәуелді – дәстүрлі тұрақты кіріске қарағанда құрылымы бөлек. Көшбасшы қаржы директорлары бұны түсініп үлгерген: мөлшерлеме қысқаруы жалғасқан сайын, стейблкоиндер криптовалютаның баға тәуекелінсіз және дәстүрлі өнімдермен 1:1 тәуелділіксіз әртараптандыру мен кіріс алудың қайнар көзі бола алады. SCRYPT институционалды қолжетімділікті қамтамасыз етеді және оларға қосылған қауіп-қатерді басқару архитектурасының ажырамас бөлігі».

Шынында да, стейблкоиндер есеп айырысу ақшасы сияқты қызмет атқара алады, сонымен бірге, ұзақ позиция ұстанбай-ақ қазынашылықтың кірістілік мүмкіндіктерін ашады.

Көлемдерді зерттеп, «есеп айырысу» мен «төлемдерді» ажырату

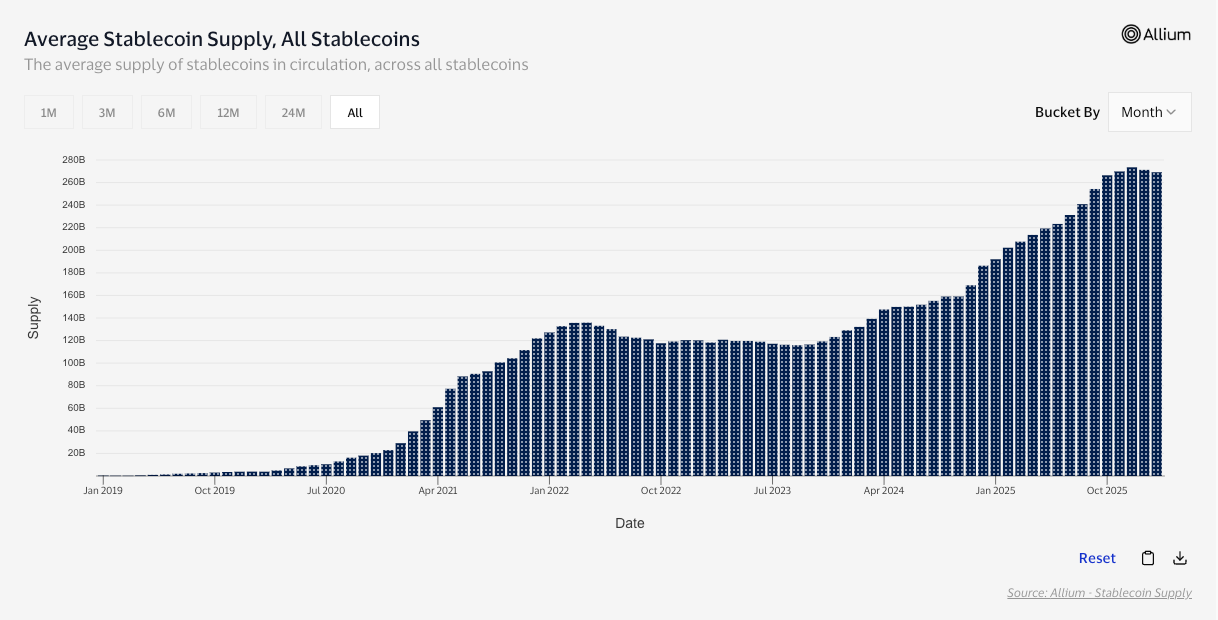

Шикі транзакциялық құн тұрғысынан алып қарағанда, медиа жарияланымдарға сүйенсек, McKinsey және Artemis Analytics зерттеулерін келтіре отырып, 2025 жылы стейблкоиндердің жиынтық көлемі 35 трлн долларға жетті.

Дегенмен, он-чейн көлемнің ірі болуы әрқашан да ірі төлемдер жасалып жатыр дегенді білдірмейді. Стейблкоиндердің көпшілігі – биржалық қайта теңестірулер, арбитраж, және DeFi маршруттары – бұл экономикалық мәні бар қозғалыстар, бірақ компанияның жеткізушіге төлем жасауы секілді тікелей операциялар емес. Сол себепті дұрыс сүзгіден қарау маңызды. Visa-ның он-чейн стейблкоин жұмысы соңғы 12 айдағы реттелген транзакция көлемін 10,2 трлн доллар деп көрсетеді, төлем емес шуды сүзгілеп шығу үшін әрекет етеді.

Нағыз нақты экономикадағы пайдалануға үңілгенде, дерек одан әрі айқындалады. Stablecoin Payments from the Ground Up есебіне сәйкес, B2B сегментінде стейблкоин көлемі 2023 жылдың басындағы айына 100 млн доллардан орта есеппен 2025 жылдың ортасына қарай 3 млрд доллардан асты, яғни шамамен 30 есеге артты.

Демек, стейблкоиндер арқылы елеулі құн қозғалысы орын алып жатыр. Енді «неге» деген сұрақтың жауабына тереңірек үңілейік.

B2B не себепті стейблкоиндерді таңдай береді

Ақшаны іс жүзінде шекара асыра аударатындармен сөйлессеңіз, дәстүрлі жүйелер туралы бірдей шағымдарды естисіз – уақыт шектеулері, делдалдар, комиссияның «жоғалуы» және қолмен сәйкестендіру қажеттілігі.

Стейблкоиндер айқын артықшылық береді. Олар делдалдардан ада, үздіксіз әрекет етеді, комиссиялары төмен әрі қабылданбау деңгейі одан да төмен. Сонымен қатар, сатушы үшін жаңа аудиторияны тарта отырып, оларды заманауи әрі бәсекеге қабілетті ететін мүмкіндік ашады.

Дәстүрлі әлем жауап беруге тырысып отырғаны анық. Swift компаниясы да жаңа ережелерді енгізе бастады, олардың мақсаты – бөлшек шекарааралық төлемдерде анықтылық орнату, жасырын комиссияларды жою, толық құнды аударымдарға назар аудару және инфрақұрылым мүмкіндік берсе, есеп айырысуды жеделдету.

Алайда, жаһандық үйлестіру оңай емес, тіпті G20-ның шекарааралық төлемдерді арзандату және жеделдету бағдарламасы да енді 2027 жылғы мақсаттарына қол жеткізе алмайды деп кеңінен күтілуде.

Phemex компаниясының бас директоры Федерико Вариола қабылдау қисығына тоқталды:

«Жас ұрпақ үшін халықаралық деңгейде құнды стейблкоиндар арқылы жіберу SWIFT пайдалануына қарағанда әлдеқайда тиімді. Дәстүрлі банк арқылы аударымдар баяу, күрделі әрі қымбат, ал стейблкоиндар лезде әрі оңай. Реттеу айқындалып, есеп берушілік жеңілдеген сайын құрылымдық кедергілер де қалмайды. Ақша аудару тұрғысынан стейблкоиндар дәстүрлі банк жүйесін басып озуға жақсы орналасқан. Енді ең маңыздысы – осы ұстанымды кеңінен қабылдауға көшу».

Кедергілердің аз бөлігі ғана қалғанымен, толығымен жойылмаған. Осыған толығырақ тоқталайық.

Нақты кедергілер: сәйкестік, өтемақылар және мансаптық тәуекел

Қайтарып алу сенімді болуы тиіс, өтімділік қысым кезінде сақталуы керек, бақылау рәсімдері аудитке бейімделуі тиіс, сонымен қатар «егер осылай болса…» сценарийлерінде нақты жауаптар қажет.

ХВҚ-ның инновацияны қолдауға негізделген ұстанымы да ескертуімен қатар жүреді. Стейблкоиндар төлемдерді жылдам әрі арзан етсе де, егер нарық өзара байланысты емес, үйлеспейтін монеталар мен желілерге бөлініп кетсе, барлық артықшылығы тез жоғалады.

Орталық банктер бұдан да қатаң ұстанымда. BIS талдап көрсеткендей, стейблкоиндар ақшаның негізгі қасиеттеріне (әсіресе даралық пен тұтастық) толықтай жауап бермейді, бұл өз кезегінде олар «күмәнсіз сенімге» лайық емес дегенді сыпайы түрде білдіреді.

Сол кемшілікті заңнамалық реттеу арқылы азайтуға талпынып жатыр. ЕО-да MiCA электронды ақша токендеріне арналған ерекше қорғау шараларын бекітті, соның ішінде номиналдық құнмен шығару мен қайтарып алу ережелері және ЕВА қайтарып алу жоспарлары, өтімділікті ауыртпалықпен тексеру тәсілдері мен қалпына келтіру жоспарлары бойынша нұсқауларды жариялап үлгеруде. FSB ұсынымдары да халықаралық деңгейде сол бағытты ұстанады: бірыңғай бақылау, басқару және тәуекелдерді басқару стандарттары.

Одан бөлек, жұмсақ шектеуіш те бар: беделге қатысты сенімділік (Вариола бұған бұған дейін тоқталған еді). Қазір не керек – күмәнмен қарайтын пайдаланушылар өздерін жайлы сезінетіндей жария нарративті конструктивті ету. Қаржы директорлары үшін бұл ‘беделдік сенімділік’ төмен қызметтік тәуекелге айналады.

Қорытынды ой

Стейблкоиндар құнды жылдам, тәуліктің кез келген уақытында, шекарадан тыс, әдеттегі делдалдар мен кідірістерсіз тасымалдай алады.

Ақшаны бағдарламалап басқаратын қабат нарративтің күрделенуіне әсер етеді. Долларды бағдарламалық жасақтама секілді жылжытып, бөліп, есеп жүргізу мүмкін болғанда, банк инфрақұрылымында жоқ қазынашылық сценарийлер пайда болады. Автоматты ақша жинау, шартты түрде шығару, нақты уақыттағы көрініс, кей жағдайда саясатқа байланысты кіріс табу іске асады.

Сонымен қатар қалған кедергілер де шынайы. Қаржы директорлары қайтарып алу кепілдігіне, қысым кезіндегі өтімділікке, аудиттің мүмкіндігіне және сәйкестік талаптарын қорғауға болатындығына мән береді. Сол талаптар толығымен орындалмайынша, стейблкоиндар әмбебап стандартқа айналмай, практикалық балама ретінде дами береді.

Дегенмен, бағыт айқын. Операциялар көлемі көбейіп жатыр, B2B бағыттарына инфрақұрылым қалыптасуда, және ұстаным кеңінен таралуда. Енді жалғыз сұрақ – сәйкестік пен сенім қабаты қаншалықты жылдам дамиды.